Conform Legii nr. 350/2001 privind amenajarea teritoriului si urbanismul (art 29, alin 1), certificatul de urbanism reprezinta actul de informare cu caracter obligatoriu prin care autoritatea administratiei publice judetene sau locale face cunoscute regimul juridic, economic si tehnic al imobilelor si conditiile necesare in vederea realizarii unor investitii, tranzactii imobiliare sau a altor operatiuni imobiliare. In certificatul de urbanism se mentioneaza in mod obligatoriu scopul eliberarii acestuia. In cazul vanzarii sau cumpararii de imobile, certificatul de urbanism cuprinde informatii privind consecintele urbanistice ale operatiunii juridice, solicitarea certificatului de urbanism fiind in acest caz facultativa.

Certificatul de urbanism cuprinde elemente cu privire la:

- regimul juridic al imobilului;

- regimul economic al imobilului; si

- regimul tehnic al imobilului.

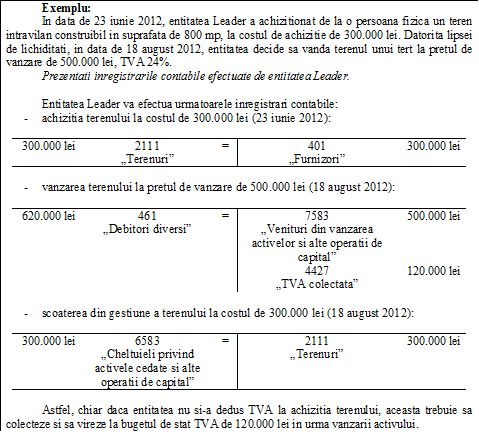

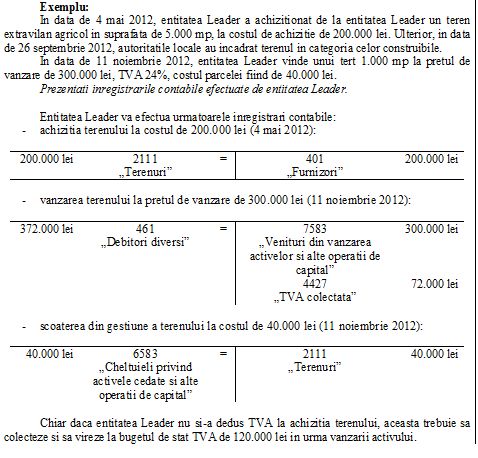

In practica, va puteti intalni si cu urmatoarea situatie. Achizitionati fara TVA un teren care nu este construibil, iar ulterior acesta este incadrat de autoritatile locale in categoria celor construibile. Si de aceasta data, chiar daca nu v-ati dedus TVA la achizitie, trebuie sa colectati TVA la livrarea terenului.

In situatia in care vindeti un teren pe care se afla o constructie, ulterior cedarii constructiei sau independent de livrarea acesteia, se considera ca are loc livrarea unui teren construibil si se aplica TVA, indiferent de cine detine titlul de proprietate al constructiei.

Daca o constructie si terenul pe care este ridicata aceasta formeaza un singur corp funciar, identificat printr-un singur numar cadastral, atunci se apeleaza la un expert independent care trebuie sa emita un raport de expertiza. Astfel, va puteti afla in una din urmatoarele situatii:

- constructia va urma regimul terenului pe care este edificata, daca valoarea acesteia este mai mica decat valoarea terenului;

- terenul pe care a fost ridicata constructia urmeaza regimul constructiei, daca valoarea acestuia este mai mica decat valoarea constructiei; sau

- daca terenul si constructia au valori egale, regimul corpului funciar va fi stabilit in functie de bunul imobil cu suprafata cea mai mare, in cazul constructiei tinand cont de suprafata construita desfasurata.