Comerciantii care nu respecta obligatiile privind emiterea bonului fiscal si utilizarea caselor de marcat risca de-acum nu doar amenzi ce pot ajunge la 15.000 de lei, ci risca sa le fie suspendata activitatea si, mai mult decat atat, chiar sa le fie sigilat magazinul.

Mai exact, din 1 martie a intrat in vigoare procedura de sigilare a punctului de lucru al operatorului economic pe intreaga perioada in care are activitatea suspendata, se mentioneaza intr-un comunicat al Directiei Generale Antifrauda Fiscala remis vineri redactiei.

Aceasta masura este reglementata de Ordinul MFP nr. 218/2015, publicat in Monitorul Oficial, Partea I, nr. 149 din 27 februarie 2015. In actul normativ se mentioneaza ca daca organele de control abilitate dispun masura suspendarii activitatii operatorului economic in punctul de lucru, potrivit legii, acestea procedeaza si la sigilarea unitatii.

Astfel, inspectorii Directiei Generale Antifrauda Fiscala pot dispune suspendarea activitatii comerciantilor pentru o perioada cuprinsa intre o luna si trei luni si implicit sigilarea magazinelor (la care se adauga si amenda de la 10.000 lei la 15.000 lei), in cazul in care acestia:

- nu sunt dotati cu aparate de marcat electronice fiscale, achizitionate doar de la distribuitori autorizati sau unitati acreditate;

- nu utilizeaza aparatele de marcat electronice fiscale;

- nu emit bon fiscal pentru toate bunurile livrate sau serviciile prestate, respectiv nu emit bonuri cu o valoare care corespunde realitatii;

- nu intocmesc documente justificative pentru sumele de bani introduse/extrase in/din sertarul casei de marcat.

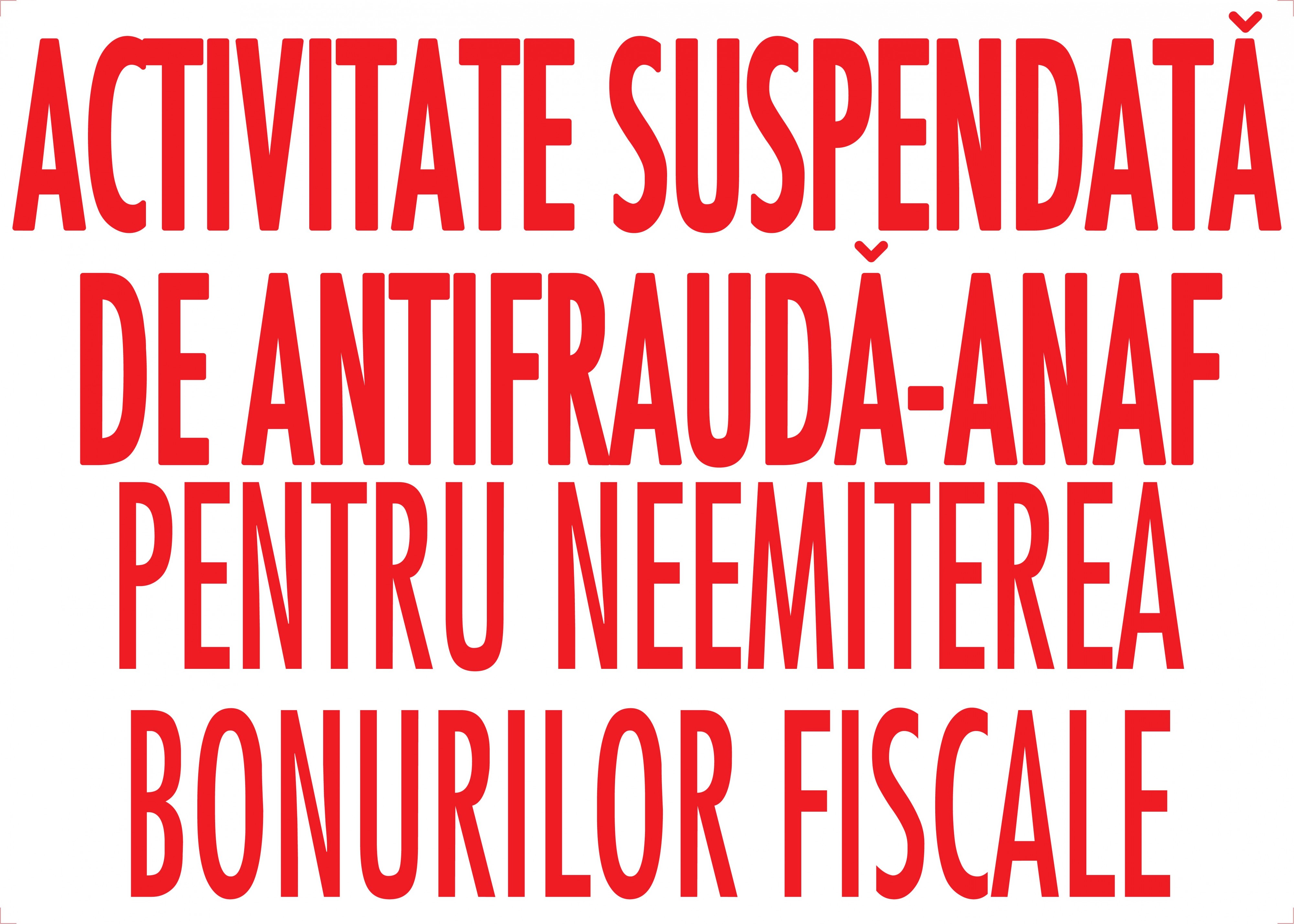

Concomitent cu sigilarea unitatii, organele de control afiseaza la loc vizibil un anunt referitor la suspendarea activitatii operatorului economic, se arata in recentul act normativ. De regula, anuntul este afisat din interiorul unitatii, pe geamurile tuturor usilor de acces destinate intrarii clientilor sau pe geamul ferestrelor, dupa caz, in asa fel incat sa fie vizibil din exterior. Anuntul este tiparit cu litere de tipar de minimum 10 cm si are urmatorul continut: "Activitate suspendata de Antifrauda – ANAF pentru neemiterea bonurilor fiscale". Puteti consulta mai jos anuntul.

Noile dispozitii stabilesc ca daca sigilarea unitatii operatorului economic nu poate fi realizata la data constatarii faptei, organele de control incheie un proces-verbal in care se descriu fapta si imprejurarile care nu au permis aplicarea imediata a masurii suspendarii, respectiv sigilarii.

In situatiile in care sigilarea unitatii operatorului economic nu poate fi realizata in mod practic, organele de control dispun suspendarea activitatii si mentioneaza in procesul-verbal de constatare si sanctionare a contraventiilor imprejurarile care fac imposibila aplicarea masurii sigilarii.

Reprezentantii Directiei Generale Antifrauda Fiscala atrag atentia ca plangerea nu mai suspenda executarea sanctiunilor dispuse pentru sanctionarea abaterilor mentionate, iar ruperea sigiliului constituie infractiune si se pedepseste cu inchisoare de pana la un an.

"Directia Generala Antifrauda Fiscala va continua sa verifice modul de respectare a obligatiilor legale de utilizare a aparatelor de marcat electronice fiscale, in scopul imbunatatirii conformarii fiscale voluntare si prevenirii evaziunii fiscale in domeniul livrarilor cu amanuntul", se arata in documentul citat.

Conform Ordinului MFP nr. 218/2015, desigilarea unitatii operatorului economic poate avea loc in urmatoarele situatii:

- implinirea termenului pentru care a fost dispusa suspendarea unitatii;

- in baza unei hotarari judecatoresti executorii;

- transferul marfurilor sau bunurilor din incinta;

- schimbarea proprietarului sau utilizatorului (chirias, comodatar) spatiului in care se afla unitatea;

- lucrari de reparatii urgente in incinta unitatii

Atentie! Comerciantul poate solicita desigilarea magazinului o singura data pe toata perioada pentru care a fost dispusa masura suspendarii activitatii in punctul de lucru.

Amenda maxima pentru comercianti este de 60.000 de lei

Cea mai mare amenda pe care o pot primi comerciantii care nu respecta legislatia referitoare la utilizarea caselor de marcat si emiterea bonului fiscal este cuprinsa intre 40.000 si 60.000 de lei, dupa cum se mentioneaza in OUG nr. 28/1999.

Conform actului normativ, comerciantii care nu respecta obligatia de a pastra si arhiva memoria fiscala, precum si dispozitivul de memorare a jurnalului electronic, in conditii care sa permita citirea acestora de catre organul fiscal competent risca o amenda cuprinsa intre 40.000-60.000 lei.

Aceeasi amenda se aplica si in cazul in care utilizatorii aparatelor de marcat electronice fiscale incalca obligatiile de mai jos:

- sa foloseasca consumabile de tipul si cu caracteristicile tehnice prevazute in manualul de utilizare a aparatului respectiv;

- sa foloseasca consumabile care sa asigure mentinerea lizibilitatii datelor pe perioada de arhivare prevazuta in legislatie si sa asigure arhivarea datelor;

- sa solicite distribuitorului autorizat de la care a cumparat casa de marcat completarea manualului de utilizare cu informatii privind tipul si caracteristicile tehnice ale consumabilelor, daca manualul de utilizare a aparatului respectiv nu contine astfel de informatii;

- sa incheie cu furnizorii consumabilelor contracte ferme continand clauze de livrare numai a consumabilelor de tipul si cu caracteristicile tehnice prevazute in manualul de utilizare, care sa asigure mentinerea lizibilitatii datelor pe perioada de arhivare, clauze privind daunele la care sunt indreptatiti utilizatorii in cazul nerespectarii clauzelor contractuale de catre furnizori si sa asigure arhivarea datelor.

Legislatia in vigoare mai prevede ca operatorii economici care continua sa livreze bunuri sau sa presteze servicii dupa ce le-a fost suspendata activitatea in punctul de lucru sunt pasibili de amenda cuprinsa intre 10.000 si 15.000 de lei. Mai mult decat atat, sumele incasate in aceasta perioada vor fi confiscate.

Totodata, utilizatorii caselor de marcat care care nu respecta obligatia de a pastra si arhiva rola jurnal si raportul fiscal de inchidere zilnica pot fi sanctionati cu amenda de la 8.000 de lei la 10.000 de lei.

Cu aceeasi amenda pot fi sanctionati si cei care, in cazul in care casa de marcat nu functioneaza temporar, nu inregistreaza intr-un registru special toate operatiunile efectuate si nu emit chitante, in conditiile legii, pentru respectivele operatiuni si facturi, la cererea clientului.

De asemenea, cei care nu asigura functionarea casei de marcat in parametrii tehnici legali si nu permit interventia tehnica a persoanelor autorizate pentru efectuarea operatiunilor de service pot fi amendati cu sume ce pornesc de la 8.000 de lei si ajung la 10.000 de lei.

Potrivit reglementarile in vigoare, amenzile cuprinse intre 2.000 si 4.000 de lei se aplica in cazul in care:

- comerciantii emit bonul fiscal cu date eronate sau acesta nu contine toate datele prevazute in legislatie;

- utilizatorul casei de marcat refuza sa permita accesul tehnicianului de service in unitate pentru efectuarea verificarilor la solicitarea si in prezenta organelor de control asupra aparatui de marcat;

- sunt detinute la punctele de vanzare a bunurilor sau de prestare a serviciilor sume care nu pot fi justificate prin datele inscrise in documentele emise cu aparate de marcat electronice fiscale, in registrul special sau prin chitante (in plus, sumele nejustificate sunt confiscate).

Cea mai mica amenda prevazuta de legislatia privind bonul fiscal si casele de marcat este cea cuprinsa intre 800 si 1.500 de lei. Aceasta se aplica persoanelor fizice in cazul in care operatorul casei de marcat nu inmaneaza bonul fiscal clientului si/sau nu elibereaza fatura la solicitarea clientului.

De duminica, comerciantii trebuie sa afiseze un anunt de atentionare a clientilor

Inasprirea sanctiunilor aplicate comerciantilor care incalca dispozitiile privind bonul fiscal si casele de marcat vine in contextul organizarii Loteriei bonurilor fiscale, ocazie cu care autoritatile doresc sa incurejeze emiterea, precum si solicitarea bonului fiscal. In acest sens, au fost introduse in legislatie un nou drept al consumatorilor si o noua obligatie a comerciantilor.

Concret, daca operatorii economici refuza sa emita si sa inmaneze bonul fiscal clientului, atunci consumatorul are dreptul din 1 martie de a beneficia de bunul achizitionat sau de serviciul prestat fara plata contravalorii acestuia, se arata in OUG 28/1999.

Mai mult decat atat, comerciantii sunt obligati din 1 martie sa-i avertizeze pe clienti cu privire la noul lor drept prin afisarea unui anunt langa casele de marcat.

In cazul restaurantelor, barurilor, discotecilor si cluburilor, anuntul trebuie sa figureze pe prima pagina a meniurilor sau poate fi afisat prin alte mijloace, astfel incat, la fiecare masa destinata clientilor, acestia sa aiba permanent posibilitatea de a citi anuntul de atentionare, se precizeaza in Ordinului MFP nr. 159/2015.

Cei care nu vor afisa anuntul de atentionare a clientilor vor fi sanctionati cu amenzi cuprinse intre 2.000 si 4.000 de lei.

Puteti descarca anuntul din acest articol sau accesand acest link.

Ce informatii obligatorii cuprinde bonul fiscal?

Bonul fiscal este documentul emis numai de aparatul de marcat electronic fiscal cu ocazia efectuarii livrarilor de bunuri sau prestarilor de servicii si detaliaza informatiile referitoare la acestea, in functie de specificul activitatii desfasurate, se mentioneaza in HG nr. 479/2003 privind aprobarea Normelor de aplicare a OUG nr. 28/1999.

Acelasi act normativ stabileste ca bonul fiscal cuprinde trei parti: antet, continut si parte finala.

Antetul bonului fiscal contine cel putin denumirea si codul fiscal/codul unic de inregistrare ale comerciantului, adresa de la locul de instalare a aparatului sau, dupa caz, mentiunea "comert ambulant" ori "taxi".

Mai departe, continutul bonului fiscal, cu exceptia bonurilor fiscale emise cu aparatele de marcat electronice fiscale destinate activitatilor de schimb valutar si de taximetrie, cuprinde:

- data, ora si minutul emiterii bonului fiscal;

- numarul de ordine al acestuia, la nivelul zilei de lucru;

- numele sau codul operatorului;

- denumirea fiecarui bun livrat sau a serviciului prestat;

- pretul sau tariful unitar;

- cantitatea;

- valoarea pe fiecare operatiune, inclusiv taxa pe valoarea adaugata, cu indicarea cotei acesteia;

- valoarea totala a bonului, inclusiv taxa pe valoarea adaugata;

- valoarea totala a taxei pe valoarea adaugata pe cote ale acesteia, cu indicarea nivelului de cota;

- valoarea totala a operatiunilor scutite de taxa pe valoarea adaugata;

- valoarea altor taxe care nu se cuprind in baza de impozitare a taxei pe valoarea adaugata, daca este cazul.

Partea finala a bonului fiscal cuprinde logotipul si seria fiscala a aparatului, iar in cazul cand acesta opereaza in cadrul unui sistem de gestiune, numarul aparatului de marcat electronic fiscal.