Având în vedere interesul general de susținere a creșterii economice și pornind de la interesul României pentru atragerea investițiilor, în scopul relansării cadrului fiscal care să susțină aceste investiții, în vederea continuării procesului de creștere a eficienței sistemului fiscal prin întreprinderea unor măsuri de reducere a sarcinii fiscale, într-un cadru fiscal-bugetar stimulativ pentru dezvoltarea mediului economic privat, ținând cont că, pentru stimularea creării de noi locuri de muncă și pentru așezarea echitabilă a sarcinii fiscale între microîntreprinderile cu și fără salariați, este necesar un sistem diferențiat de cote de impozitare, luând în considerare faptul că, pentru stimularea distribuirii rezultatelor financiare sub formă de dividende și a plății acestora începând cu anul fiscal 2016, precum și pentru stimularea investițiilor și sprijinirea mediului de afaceri care se poate efectu a și prin reducerea cotei de impozit aplicabilă veniturilor sub forma dividendelor, necesitatea clarificării tratamentului fiscal, din punctul de vedere al contribuției de asigurări sociale de sănătate, aplicabi l persoanelor fizice care dețin o asigurare pentru boală și maternitate pe teritoriul unui stat cu care România aplică un acord bilateral de securitate socială cu prevederi pentru asigurarea de boală - maternitate, în vederea eliminării dublei impuneri, imposibilitatea elaborării în timp util a legislației secundare, cu consecințe negative asupra comportamentului fiscal al contribuabililor, precum și asupra colectării obligațiilor fiscale datorate bugetului general consolidat, necesitatea introducerii unor clarificări de natură tehnică pentru a avea reglementări clare, precise, previzibile și accesibil e, în domeniul impozitului pe venit, contribuțiilor sociale obligatorii, impozitelor și taxelor locale, precum și în domeniul procedurilor fiscale, luând în considerare faptul că schimbarea sistemului de impozitare a clădirilor în funcție de destinația acestora, în scop rezidențial sau nerezidențial, necesită modificarea termenului de declarare, ținând cont de importanța apei potabile și de necesitatea asigurării accesibilității cetățenilor la consumul de apă potabilă și având în vedere însemnătatea apei pentru irigații pentru sustenabilitatea și dezvoltarea sectorului agricol, având în vedere faptul că neadoptarea în regim de urgență a măsurilor de reglementare prevăzute în prezentul act normativ va avea un impact negativ cu privire la:

- nedistribuirea rezultatelor financiare sub formă de dividende și amânarea plății acestora pentru anul 2017 când s-ar aplica o cotă de impozitare mai scăzută;

- menținerea inadvertențelor care necesită clarificări, în condițiile în care Codul fiscal și Codul de procedură fiscală se aplică începând cu data de 1 ianuarie 2016;

- neîncadrarea în termenul de depunere a declarațiilor de către persoanele fizice și persoanele juridice, ca o consecință a schimbării sistemului de impunere a proprietății;

- neemiterea în timp util a deciziilor de impunere, ca urmare a volumului foarte mare al declarațiilor ce urmează a fi prelucrate, generate de schimbarea sistemului de impunere a proprietății, în considerarea faptului că respectarea principiului protecției așteptării legitime, respectiv al predictibilității normelor juridice conferă coerență sistemului normativ, fiind de natură să asigure o lină și amiabilă relaționare între autoritățile fiscale și o peratorii economici, având în vedere necesitatea completării normelor tranzitorii generale, pentru a clarifica raportul acestora cu procedurile de administrare în curs, în vederea eliminării interpretărilor, ținând cont de faptul că actualului Cod de procedură fiscală i s-au adus modificări prin Ordonanța Guvernului nr. 17/2015 privind reglementarea unor măsuri fiscal-bugetare și modificarea și completarea unor acte normative, act normativ adoptat de Guvern ulterior finalizării procedurii parlamentare de aprobare a noului Cod de procedură fiscală, luând în considerare rectificarea Directivei 2014/107/UE a Consiliului din 9 decembrie 2014 de modificare a Directivei 2011/16/UE în ceea ce privește schimbul automat obligatoriu de informații în domeniul fiscal, directivă ce este transpusă în noul Cod de procedură fiscală, în scopul armonizării procedurii verificării situației fiscale personale cu prevederile Directivei 95/46/CE a Parlamentului European și a Consiliului din 24 octombrie 1995 privind protecția persoanelor fizice în ceea ce privește prelucrarea datelor cu caracter personal și libera circulație a acestor date, luând în considerare necesitatea modificării unor reguli privind competența organului fiscal central în domeniul soluționării contestațiilor, precum și în ceea ce privește efectuarea executării silite, în concordanță cu noile măsuri cu privire la reorga nizarea Agenției Naționale de Administrare Fiscală și a unităților subordonate, în temeiul art. 115 alin. (4) din Constituția României, republicată,

Guvernul României adoptă prezenta ordonanță de urgență.

Art. I. - Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial al României, Partea I, nr. 688 din 10 septembrie 2015, cu completările ulterioare, se modifică și se completează după cum urmează:

1. La articolul 15 alineatul (1), litera b) se modifică și va avea următorul cuprins: „b) pentru unitățile de învățământ preuniversitar și instituțiile de învățământ superior, particulare, acreditate, precum și cele autorizate, veniturile obținute și utilizate, în anul curent sau în anii următori, potrivit reglementărilor legale din domeniul educației naționale;”.

2. La articolul 43, alineatul (2) se modifică și va avea următorul cuprins: „(2) Impozitul pe dividende se stabilește prin aplicarea unei cote de impozit de 5% asupra dividendului brut plătit unei persoane juridice române. Impozitul pe dividende se declară și se plătește la bugetul de stat, până la data de 25 inclusiv a lunii următoare celei în care se plătește dividendul.”

3. La articolul 43, alineatul (6) se abrogă.

4. La articolul 47, litera c) se modifică și va avea următorul cuprins: „c) a realizat venituri care nu au depășit echivalentul în lei a 100.000 euro. Cursul de schimb pentru determinarea echivalentului în euro este cel valabil la închiderea exercițiului financiar în care s-au înregistrat veniturile;”.

5. La articolul 51, alineatul (1) se modifică și va avea următorul cuprins: „(1) Cotele de impozitare pe veniturile microîntreprinderilor sunt:

a) 1% pentru microîntreprinderile care au peste 2 salariați, inclusiv;

b) 2% pentru microîntreprinderile care au un salariat;

c) 3%, pentru microîntreprinderile care nu au salariați.”

6. La articolul 51, după alineatul (4) se introduc două noi alineate, alineatele (5) și (6), cu următorul cuprins: „(5) În cazul în care, în cursul anului fiscal, numărul de salariați se modifică, cotele de impozitare prevăzute la alin. (1) se aplică în mod corespunzător, începând cu trimestrul în care s-a efectuat modificarea, potrivit legii. Pentru microîntreprinderile care au un salariat, respectiv 2 salariați și care aplică cotele de impozitare prevăzute la alin. (1) lit. a) și b), al căror raport de muncă încetează, condiția referitoare la numărul de salariați se consideră îndeplinită dacă în cursul aceluiași trimestru sunt angajați noi salariați

(6) Pentru microîntreprinderile care nu au niciun salariat sau au unul sau 2 salariați, în situația în care numărul acestora se modifică, în scopul menținerii/modificării cotelor de impozitare prevăzute la alin. (1), noii salariați trebuie angajați cu contract individual de muncă pe durată nedeterminată sau pe durată determinată pe o perioadă de cel puțin 12 luni.”

7. La articolul 52, alineatul (1) se modifică și va avea următorul cuprins: „(1) Dacă în cursul unui an fiscal o microîntreprindere realizează venituri mai mari de 100.000 euro sau ponderea veniturilor realizate din consultanță și management în veniturile totale este de peste 20% inclusiv, aceasta datorează impozit pe profit, începând cu trimestrul în care s-a depășit oricare dintre aceste limite.”

8. La articolul 68 alineatul (4), litera k) se modifică și va avea următorul cuprins: „k) în cazul activelor neamortizabile prevăzute la art. 28 alin. (4), cheltuielile sunt deductibile la momentul înstrăinării și reprezintă prețul de cumpărare sau valoarea stabilită prin expertiză tehnică la data dobândirii, după caz.”

9. La articolul 68 alineatul (7), litera d) se modifică și va avea următorul cuprins: „d) cheltuielile cu primele de asigurare, altele decât cele prevăzute la alin. (4) lit. f), alin. (5) lit. h) și cele efectuate pentru persoanele care obțin venituri din salarii și asimilate salariilor, definite potrivit prevederilor cap. III - Venitul din salarii și asimilate salariilor;”.

10. La articolul 76 alineatul (3), litera g) se modifică și va avea următorul cuprins: „g) primele de asigurare plătite de către suportator pentru angajații proprii sau alt beneficiar de venituri din salarii și asimilate salariilor, la momentul plății primei respective, altele decât cele obligatorii și cele care se încadrează în condițiile prevăzute la alin. (4) lit. t);”.

11. La articolul 78 alineatul (2), litera b) se modifică și va avea următorul cuprins: „b) pentru veniturile obținute în celelalte cazuri, prin aplicarea cotei de 16% asupra bazei de calcul determinate ca diferență între venitul brut și contribuțiile sociale obligatorii aferente unei luni, datorate potrivit legii în România sau în conformitate cu instrumentele juridice internaționale la care România este parte, precum și, după caz, a contribuției individuale la bugetul de stat datorate potrivit legii, pe fiecare loc de realizare a acestora.”

12. La articolul 97, prima teză a alineatului (7) se modifică și va avea următorul cuprins: „(7) Veniturile sub formă de dividende, inclusiv câștigul obținut ca urmare a deținerii de titluri de participare definite de legislația în materie la organisme de plasament colectiv se impun cu o cotă de 5% din suma acestora, impozitul fiind final.”

13. La articolul 97, alineatul (9) se abrogă.

14. La articolul 101, alineatul (9) se modifică și va avea următorul cuprins: „(9) În cazul veniturilor din pensii și/sau al diferențelor de venituri din pensii, sumelor reprezentând actualizarea acestora cu indicele de inflație, stabilite în baza hotărârilor judecătorești rămase definitive și irevocabile/hotărârilor judecătorești definitive și executorii, impozitul se calculează separat față de impozitul aferent drepturilor lunii curente, prin aplicarea cotei de 16% asupra venitului impozabil, impozitul reținut fiind impozit final. Venitul impozabil din pensii se stabilește prin deducerea din suma totală a contribuției individuale de asigurări sociale de sănătate, datorate potrivit legii, și a sumei neimpozabile lunare, stabilită potrivit legislației în vigoare la data plății. Impozitul se reține la data efectuării plății, în conformitate cu reglementările legale în vigoare la data plății veniturilor respective. Impozitul astfel reținut se plătește până la data de 25a lunii următoare celei în care s-au plătit veniturile.”

15. La articolul 125 alineatul (1), litera c) se modifică și va avea următorul cuprins: „c) asocierilor fără personalitate juridică, în cazul în care membrii asociați realizează venituri stabilite potrivit art. 69.”

16. La articolul 133, alineatul (2) se abrogă.

17. La articolul 133, după alineatul (7) se introduce un nou alineat, alineatul (8), cu următorul cuprins: „(8) Cota de impozit de 5% se aplică asupra veniturilor din dividende distribuite începând cu data de 1 ianuarie 2016.”

18. La articolul 137, alineatul (2) se modifică și va avea următorul cuprins: „(2) Pentru veniturile prevăzute la alin. (1) se datorează contribuții de asigurări sociale și în cazul în care acestea sunt realizate de persoanele fizice aflate în situațiile prevăzute la art. 60.”

19. La articolul 141, după litera c) se introduce o nouă literă, litera d), cu următorul cuprins: „d) ajutoarele/sumele acordate potrivit legii, în cazul decesului personalului din cadrul instituțiilor publice de apărare, ordine publică și securitate națională, decedat ca urmare a participării la acțiuni militare, și indemnizațiile lunare de invaliditate acordate personalului ca urmare a participării la acțiuni militare.”

20. La articolul 148 alineatul (4), litera b) se modifică și va avea următorul cuprins: „b) venitul lunar estimat a se realiza potrivit art. 120 alin. (1) depășește 35% din câștigul salarial mediu brut, în cazul contribuabililor care desfășoară activități impuse în sistem real și își încep activitatea în cursul anului fiscal sau în cazul celor care trec de la determinarea venitului net anual pe baza normelor anuale de venit la impozitarea în sistem real;”.

21. La articolul 151, alineatul (6) se modifică și va avea următorul cuprins: „(6) Opțiunea prevăzute la alin. (5) se exercită prin completarea corespunzătoare a declarației prevăzute la art. 148 alin. (5), depusă la organul fiscal competent până la data de 31 ianuarie inclusiv a anului fiscal pentru care se dorește utilizarea cotei integrale de contribuție de asigurări sociale, în cazul contribuabililor care au desfășurat activitate în anul precedent, respectiv în termen de 30 de zile de la începerea activității, în cazul contribuabililor care încep activitatea în cursul anului fiscal.”

22. La articolul 153, alineatul (2) se modifică și va avea următorul cuprins: „(2) Persoanele prevăzute la alin. (1) lit. a)-e), care dețin o asigurare pentru boală și maternitate în sistemul de securitate socială din alt stat membru al Uniunii Europene, Spațiului Economic European și Confederației Elvețiene sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală-maternitate, în temeiul legislației interne a statelor respective, care produce efecte pe teritoriul României, și fac dovada valabilității asigurării, în conformitate cu procedura stabilită prin ordin comun al președintelui A.N.A.F. și al Casei Naționale de Asigurări de Sănătate, nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate.”

23. La articolul 157, alineatul (2) se modifică și va avea următorul cuprins: „(2) Nu se cuprind în baza lunară de calcul al contribuției de asigurări sociale de sănătate sumele prevăzute la art. 76 alin. (4) lit. d), art. 141 lit. d) și art. 142.”

24. Articolul 183 se modifică și va avea următorul cuprins: „Art. 183. - Persoanele prevăzute la art. 180 care încep să realizeze venituri de natura celor menționate la art. 155 sau se încadrează în categoriile de persoane exceptate de la plata contribuției ori cu plata contribuției suportată din alte surse vor depune la organul fiscal competent, în termen de 15 zile de la data la care a intervenit evenimentul, o cerere de încetare a calității de persoană fizică fără venituri, în vederea recalculării contribuției de asigurări sociale de sănătate. Modelul cererii se aprobă prin ordin al președintelui A.N.A.F.”

25. La articolul 185, alineatul (2) se modifică și va avea următorul cuprins: „(2) Pentru veniturile prevăzute la alin. (1) se datorează contribuții de asigurări pentru șomaj și în cazul în care acestea sunt realizate de persoanele fizice aflate în situațiile prevăzute la art. 60.”

26. La articolul 187 alineatul (1), litera j) se modifică și va avea următorul cuprins: „j) indemnizațiile și orice alte sume de aceeași natură, altele decât cele acordate pentru acoperirea cheltuielilor de transport și cazare, primite pe perioada deplasării în România, în interesul desfășurării activității, de către directorii care au raporturi juridice stabilite cu entități din străinătate, astfel cum este prevăzut în raporturile juridice respective, pentru partea care depășește plafonul neimpozabil stabilit la nivelul legal pentru diurna acordată personalului român trimis în străinătate pentru îndeplinirea unor misiuni cu caracter temporar, prin hotărâre a Guvernului, corespunzător țării de rezidență a entității, de care ar beneficia personalul din instituțiile publice din România dacă s-ar deplasa în țara respectivă;”.

27. La articolul 187, alineatul (2) se modifică și va avea următorul cuprins: „(2) Nu se cuprind în baza lunară de calcul al contribuției de asigurări pentru șomaj sumele prevăzute la art. 76 alin. (4) lit. d), art. 141 lit. d) și art. 142.”

28. La articolul 193, alineatul (2) se modifică și va avea următorul cuprins: „(2) Pentru veniturile prevăzute la alin. (1) se datorează contribuția pentru concedii și indemnizații de asigurări sociale de sănătate și în cazul în care acestea sunt realizate de persoanele fizice aflate în situațiile prevăzute la art. 60.”

29. La articolul 195, alineatul (2) se modifică și va avea următorul cuprins: „(2) Nu se cuprind în baza lunară de calcul al contribuției pentru concedii și indemnizații de asigurări sociale de sănătate sumele prevăzute la art. 76 alin. (4) lit. d), art. 141 lit. d) și art. 142.”

30. Articolul 202 se modifică și va avea următorul cuprins: „Art. 202. - (1) Contribuabilii/Plătitorii de venit la sistemul de asigurări sociale de stat, prevăzuți la art. 201, datorează, după caz, contribuția de asigurare pentru accidente de muncă și boli profesionale pentru următoarele categorii de venituri:

a) veniturile din salarii sau asimilate salariilor, definite conform art. 76;

b) indemnizația de șomaj primită de șomeri pe toată durata efectuării practicii profesionale în cadrul cursurilor organizate potrivit legii

(2) Pentru veniturile prevăzute la alin. (1) se datorează contribuția de asigurare pentru accidente de muncă și boli profesionale și în cazul în care acestea sunt realizate de persoanele fizice aflate în situațiile prevăzute la art. 60.”

31. La articolul 204, alineatul (2) se modifică și va avea următorul cuprins: „(2) Nu se cuprind în baza lunară de calcul al contribuției de asigurare pentru accidente de muncă și boli profesionale sumele prevăzute la art. 76 alin. (4) lit. d), art. 141 lit. d) și art. 142.”

32. La articolul 207, alineatul (4) se modifică și va avea următorul cuprins: „(4) Calculul contribuției de asigurare pentru accidente de muncă și boli profesionale se realizează prin aplicarea cotelor prevăzute la art. 203 alin. (1) și (2) asupra bazelor lunare de calcul prevăzute la art. 204 și 206, după caz, cu respectarea prevederilor art. 205.”

33. La articolul 210, alineatul (2) se modifică și va avea următorul cuprins: „(2) Pentru veniturile prevăzute la alin. (1) se datorează contribuția la Fondul de garantare pentru plata creanțelor salariale și în cazul în care acestea sunt realizate de persoanele fizice aflate în situațiile prevăzute la art. 60.”

34. La articolul 212, alineatul (2) se modifică și va avea următorul cuprins: „(2) Nu se cuprind în baza lunară de calcul al contribuției la Fondul de garantare pentru plata creanțelor salariale sumele prevăzute la art. 76 alin. (4) lit. d), art. 141 lit. d) și art. 142.”

35. La articolul 224 alineatul (4), litera b) se modifică și va avea următorul cuprins: „b) 5% pentru veniturile din dividende prevăzute la art. 223 alin. (1) lit. a);”.

36. La articolul 291 alineatul (2), după litera f) se introduce o nouă literă, litera g), cu următorul cuprins: „g) livrarea apei potabile și a apei pentru irigații în agricultură.”

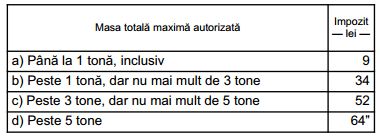

37. La articolul 470, alineatul (7) se modifică și va avea următorul cuprins: „(7) În cazul unei remorci, al unei semiremorci sau rulote care nu face parte dintr-o combinație de autovehicule prevăzută la alin. (6), impozitul pe mijloacele de transport este egal cu suma corespunzătoare din tabelul următor:

38. La articolul 471, alineatele (2) și (3) se modifică și vor avea următorul cuprins: „(2) În cazul dobândirii unui mijloc de transport, proprietarul acestuia are obligația să depună o declarație la organul fiscal local în a cărui rază teritorială de competență are domiciliul, sediul sau punctul de lucru, după caz, în termen de 30 de zile de la data dobândirii și datorează impozit pe mijloacele de transport începând cu data de 1 ianuarie a anului următor înmatriculării sau înregistrării mijlocului de transport

(3) În cazul în care mijlocul de transport este dobândit în alt stat decât România, proprietarul acestuia are obligația să depună o declarație la organul fiscal local în a cărui rază teritorială de competență are domiciliul, sediul sau punctul de lucru, după caz, și datorează impozit pe mijloacele de transport începând cu data de 1 ianuarie a anului următor înmatriculării sau înregistrării acestuia în România.”

39. La articolul 474 alineatul (7), litera a) se modifică și va avea următorul cuprins: „a) taxa datorată se stabilește pe baza valorii lucrărilor de construcție declarate de persoana care solicită autorizația și se plătește înainte de emiterea acesteia;”.

40. La articolul 475, alineatele (3) și (5) se modifică și vor avea următorul cuprins: „(3) Persoanele a căror activitate este înregistrată în grupele CAEN 561 - Restaurante, 563 - Baruri și alte activități de servire a băuturilor și 932 - Alte activități recreative și distractive, potrivit Clasificării activităților din economia națională - CAEN, actualizată prin Ordinul președintelui Institutului Național de Statistică nr. 337/2007 privind actualizarea Clasificării activităților din economia națională - CAEN, datorează bugetului local al comunei, orașului sau municipiului, după caz, în a cărui rază administrativ-teritorială se desfășoară activitatea, o taxă pentru eliberarea/vizarea anuală a autorizației privind desfășurarea acestor activități, în funcție de suprafața aferentă activităților respective, în sumă de:

a) până la 4.000 lei, pentru o suprafață de până la 500 m2, inclusiv;

b) până la 8.000 lei pentru o suprafață mai mare de 500 m2

.................................................................................................

(5) Autorizația privind desfășurarea activităților prevăzute la alin. (3), în cazul în care persoana îndeplinește condițiile prevăzute de lege, se emite de către primarul în a cărui rază de competență se află sediul sau punctul de lucru.”

41. La articolul 481 alineatul (2), litera a) se modifică și va avea următorul cuprins: „a) până la 2% pentru spectacolul de teatru, balet, operă, operetă, concert filarmonic sau altă manifestare muzicală, prezentarea unui film la cinematograf, un spectacol de circ sau orice competiție sportivă internă sau internațională;”.

42. La articolul 485 alineatul (1), litera f) se modifică și va avea următorul cuprins: „f) persoanele cu handicap grav sau accentuat, persoanele încadrate în gradul I de invaliditate și reprezentanții legali ai minorilor cu handicap grav sau accentuat și ai minorilor încadrați în gradul I de invaliditate.”

43. La articolul 493, după alineatul (4) se introduce un nou alineat, alineatul (41), cu următorul cuprins: „(41) Necomunicarea informațiilor și a documentelor de natura celor prevăzute la art. 494 alin. (12) în termen de cel mult 15 zile lucrătoare de la data primirii solicitării constituie contravenție și se sancționează cu amendă de la 500 la 2.500 lei.”

44. La articolul 494, alineatele (6) și (12) se modifică și vor avea următorul cuprins: „(6) Taxele locale prevăzute la cap. V din prezentul titlu constituie venituri ale bugetelor locale ale unităților administrativ-teritoriale. Pentru eliberarea certificatelor de urbanism și a autorizațiilor de construire de către președinții consiliilor județene, cu avizul primarilor comunelor, taxele datorate constituie venit în proporție de 50% la bugetul local al comunelor și de 50% la bugetul local al județului

...............................................................................................

(12) În vederea clarificării și stabilirii reale a situației fiscale a contribuabililor, compartimentele de specialitate ale autorităților administrației publice locale au competența de a solicita informații și documente cu relevanță fiscală sau pentru identificarea contribuabililor sau a materiei impozabile ori taxabile, după caz, iar notarii, avocații, executorii judecătorești, organele de poliție, organele vamale, serviciile publice comunitare pentru regimul permiselor de conducere și înmatriculare a vehiculelor, serviciile publice comunitare pentru eliberarea pașapoartelor simple, serviciile publice comunitare de evidență a persoanelor, precum și orice altă entitate care deține informații sau documente cu privire la bunurile impozabile sau taxabile, după caz, ori la persoanele care au calitatea de contribuabil au obligația furnizării acestora fără plată, în termen de 15 zile lucrătoare de la data primirii solicitării.”

45. La articolul 495, literele a), b), c) și d) se modifică și vor avea următorul cuprins: „a) persoanele fizice care la data de 31 decembrie 2015 au în proprietate clădiri nerezidențiale sau clădiri cu destinație mixtă au obligația să depună declarații până la data de 31 martie 2016 inclusiv, conform modelului aprobat prin ordin comun al ministrului finanțelor publice și al ministrului dezvoltării regionale și administrației publice, în termen de 60 de zile de la data publicării în Monitorul Oficial al Românei, Partea I, a prezentului cod;

b) persoanele juridice au obligația să depună declarații privind clădirile pe care le dețin în proprietate la data de 31 decembrie 2015, destinația și valoarea impozabilă a acestora, până la data de 31 martie 2016 inclusiv;

c) persoanele fizice și juridice care la data de 31 decembrie 2015 dețin mijloace de transport radiate din circulație conform prevederilor legale din domeniul circulației pe drumurile publice au obligația să depună o declarație în acest sens, însoțită de documente justificative, la compartimentele de specialitate ale autorității publice locale, până la data de 31 martie 2016 inclusiv;

d) scutirile sau reducerile de la plata impozitului/taxei pe clădiri, a impozitului/taxei pe teren, a impozitului pe mijloacele de transport prevăzute la art. 456, 464 și 469 se aplică începând cu data de 1 ianuarie 2016 persoanelor care dețin documente justificative emise până la data de 31 decembrie 2015 și care sunt depuse la compartimentele de specialitate ale autorităților publice locale, până la data de 31 martie 2016 inclusiv;”.

Art. II. - Legea nr. 207/2015 privind Codul de procedură fiscală, publicată în Monitorul Oficial al României, Partea I, nr. 547 din 23 iulie 2015, se modifică și se completează după cum urmează:

1. La articolul 49 alineatul (1), litera b) se modifică și va avea următorul cuprins: „b) nu cuprinde unul dintre elementele acestuia referitoare la numele, prenumele și calitatea persoanei împuternicite a organului fiscal, numele și prenumele ori denumirea contribuabilului/plătitorului, a obiectului actului administrativ sau a semnăturii persoanei împuternicite a organului fiscal, cu excepția prevăzută la art. 46 alin. (6), precum și organul fiscal emitent;”.

2. La articolul 71, după alineatul (2) se introduc trei noi alineate, alineatele (3)-(5), cu următorul cuprins: „(3) A.N.A.F., în calitate de reprezentant autorizat al Ministerului Finanțelor Publice sau, după caz, al ministrului finanțelor publice, este autoritatea competentă din România pentru efectuarea schimbului de informații în scopuri fiscale cu statele cu care România s-a angajat printr-un instrument juridic de drept internațional, altele decât statele membre ale Uniunii Europene, pentru informațiile prevăzute de respectivele instrumente juridice de drept internațional

(4) Informațiile se transmit la cererea autorității solicitante din statele cu care România s-a angajat printr-un instrument juridic de drept internațional, altele decât statele membre ale Uniunii Europene. Termenele prevăzute la art. 290 pentru transmiterea informațiilor se aplică și pentru schimbul de informații prevăzut de prezentul articol, cu excepția cazului în care prin instrumentul juridic de drept internațional sunt prevăzute alte termene

(5) Toate schimburile de informații efectuate în temeiul prezentului articol se realizează cu respectarea Legii nr. 677/2001, cu modificările și completările ulterioare.”

3. La articolul 107, alineatul (6) se modifică și va avea următorul cuprins: „(6) În cazul în care se depune declarația de impunere potrivit alin. (5), după împlinirea termenului de prescripție prevăzut la art. 110, de la data depunerii declarației începe să curgă un nou termen de prescripție.”

4. La articolul 138, alineatul (5) se modifică și va avea următorul cuprins: „(5) Verificarea fiscală prealabilă documentară constă în compararea între, pe de o parte, veniturile declarate de persoana fizică sau de plătitori și, pe de altă parte, veniturile estimate determinate în baza situației fiscale personale a persoanei fizice. Această verificare se efectuează având în vedere documentele și informațiile deținute/obținute de organul fiscal central care au relevanță pentru determinarea situației fiscale, cu notificarea persoanei fizice.”

5. La articolul 167, alineatul (12) se modifică și va avea următorul cuprins: „(12) Suma negativă de taxă pe valoarea adăugată înscrisă în decontul de taxă pe valoarea adăugată aferentă perioadei fiscale anterioare datei deschiderii procedurii insolvenței se compensează în condițiile prezentului articol cu obligațiile fiscale ale debitorului născute anterior deschiderii procedurii.”

6. La articolul 194 alineatul (1), după litera m) se introduce o nouă literă, litera n), cu următorul cuprins: „n) să se achite, în termen de cel mult 30 de zile de la data comunicării înștiințării de plată, obligațiile fiscale datorate de debitorii care fuzionează, potrivit legii, și care nu beneficiază de eșalonarea la plată, cu excepția situației în care debitorul a solicitat eșalonarea potrivit art. 195.”

7. La articolul 195, după alineatul (11) se introduce un nou alineat, alineatul (12), cu următorul cuprins: „(12) Prevederile prezentului articol sunt aplicabile în mod corespunzător și pentru obligațiile fiscale ale unui debitor care nu beneficiază de eșalonare la plată și fuzionează, potrivit legii, cu un alt debitor care beneficiază de eșalonarea la plată.”

8. La articolul 208, după alineatul (5) se introduce un nou alineat, alineatul (6), cu următorul cuprins: „(6) În scopul aplicării reducerii prevăzute la art. 181 alin. (2) lit. b), prevederile prezentului articol sunt aplicabile în mod corespunzător și pentru penalitatea de nedeclarare aferentă obligațiilor fiscale eșalonate.”

9. La articolul 220, după alineatul (2) se introduc două noi alineate, alineatele (21) și (22), cu următorul cuprins: „(21) Prin excepție de la prevederile alin. (2), cazurile speciale de executare silită, precum și structura abilitată cu ducerea la îndeplinire a măsurilor asigurătorii și efectuarea procedurii de executare silită se stabilesc prin ordin al președintelui A.N.A.F. (22) Organul fiscal central competent notifică contribuabilul ori de câte ori intervin modificări cu privire la cazurile speciale de executare silită, precum și structura abilitată cu ducerea la îndeplinire a măsurilor asigurătorii și efectuarea procedurii de executare silită.”

10. La articolul 235, alineatul (1) se modifică și va avea următorul cuprins: „(1) În cazul contestațiilor formulate împotriva actelor administrative fiscale prin care se stabilesc creanțe fiscale, potrivit prezentului cod, inclusiv pe timpul soluționării acțiunii în contencios administrativ, executarea silită se suspendă sau nu începe pentru obligațiile fiscale contestate dacă debitorul depune la organul fiscal competent o scrisoare de garanție/poliță de asigurare de garanție la nivelul obligațiilor fiscale contestate și neachitate la data depunerii garanției. Valabilitatea scrisorii de garanție/poliței de asigurare de garanție trebuie să fie de minimum 6 luni de la data emiterii.”

11. Articolul 272 se modifică și va avea următorul cuprins: „Art. 272. - (1) Contestațiile formulate împotriva deciziilor de impunere, a actelor administrative fiscale asimilate deciziilor de impunere, a deciziilor pentru regularizarea situației emise în conformitate cu legislația în materie vamală, a măsurii de diminuare a pierderii fiscale stabilite prin dispoziție de măsuri, precum și împotriva deciziei de reverificare se soluționează de către structurile specializate de soluționare a contestațiilor

(2) Structura specializată de soluționare a contestațiilor din cadrul direcțiilor generale regionale ale finanțelor publice în a căror rază teritorială își au domiciliul fiscal contestatarii este competentă pentru soluționarea contestațiilor ce au ca obiect:

a) creanțe fiscale în cuantum de până la 5 milioane lei;

b) măsura de diminuare a pierderii fiscale în cuantum de până la 5 milioane lei și deciziile de reverificare, cu excepția celor pentru care competența de soluționare aparține direcției generale prevăzute la alin. (5)

(3) Structura specializată de soluționare a contestațiilor din cadrul Direcției Generale de Administrare a Marilor Contribuabili este competentă să soluționeze contestațiile formulate de marii contribuabili ce au ca obiect:

a) creanțe fiscale în cuantum de până la 5 milioane lei, cu excepția celor emise în conformitate cu legislația în materie vamală pentru care competența de soluționare aparține direcției generale prevăzute la alin. (5);

b) măsura de diminuare a pierderii fiscale în cuantum de până la 5 milioane lei

(4) Contestațiile formulate de contribuabilii nerezidenți care nu au pe teritoriul României un sediu permanent ce au ca obiect creanțe fiscale în cuantum de până la 5 milioane lei se soluționează de structura specializată de soluționare a contestațiilor din cadrul direcțiilor generale regionale ale finanțelor publice/Direcția Generală de Administrare a Marilor Contribuabili competentă pentru administrarea creanțelor respectivului contribuabil nerezident. În cazul în care competența de administrare a creanțelor datorate de contribuabilul nerezident revine Direcției Generale de Administrare a Marilor Contribuabili, iar contestațiile au ca obiect creanțe fiscale în cuantum de 5 milioane lei sau mai mare, competența de soluționare a contestațiilor revine direcției generale prevăzute la alin. (5)

(5) Direcția generală de soluționare a contestațiilor din cadrul A.N.A.F. este competentă pentru soluționarea contestațiilor care au ca obiect:

a) creanțe fiscale în cuantum de 5 milioane lei sau mai mare;

b) măsura de diminuare a pierderii fiscale în cuantum de 5 milioane lei sau mai mare;

c) decizia de reverificare, în cazul contestațiilor formulate de marii contribuabili;

d) creanțe fiscale și măsura de diminuare a pierderii fiscale indiferent de cuantum, precum și decizia de reverificare, în cazul contestațiilor formulate de contribuabili împotriva actelor emise de organele fiscale din aparatul central al A.N.A.F.;

e) deciziile de regularizare emise în conformitate cu legislația în materie vamală, în cazul contestațiilor formulate de marii contribuabili, indiferent de cuantum

(6) Contestațiile formulate împotriva altor acte administrative fiscale decât cele prevăzute la alin. (1) se soluționează de către organele fiscale emitente

(7) Competența de soluționare a contestațiilor formulate împotriva actelor administrative fiscale se poate delega altui organ de soluționare, în condițiile stabilite prin ordinul președintelui A.N.A.F. Contestatorul și persoanele introduse în procedura de soluționare a contestației sunt informați cu privire la schimbarea competenței de soluționare a contestației

(8) Contestațiile formulate împotriva actelor administrative fiscale emise de organele fiscale locale se soluționează de către aceste organe fiscale

(9) Contestațiile formulate împotriva actelor administrative fiscale emise de alte autorități publice care, potrivit legii, administrează creanțe fiscale se soluționează de către aceste autorități.”

12. La articolul 336 alineatul (1), litera i) se modifică și va avea următorul cuprins: „i) nerespectarea de către instituțiile de credit, precum și de alte persoane care transmit informații către Oficiul Național de Prevenire și Combatere a Spălării Banilor a oricărei obligații privind furnizarea informațiilor potrivit art. 61, precum și nerespectarea de către bănci a obligațiilor de decontare prevăzute la art. 172;”.

13. La articolul 347, după alineatul (1) se introduce un nou alineat, alineatul (2), cu următorul cuprins: „(2) Cauzele de întrerupere sau suspendare a termenului de prescripție se supun legii în vigoare la data la care acestea au intervenit.”

14. La articolul 352, după alineatul (3) se introduc opt noi alineate, alineatele (4)-(11), cu următorul cuprins: „(4) Prin excepție de la prevederile alin. (1) și (2), executările silite în curs la data intrării în vigoare a prezentei legi se continuă potrivit dispozițiilor prezentului cod, actele îndeplinite anterior rămânând valabile

(5) Prin excepție de la prevederile alin. (1) și (2), dispozițiile art. 6, 8, 13 și 133 se aplică și procedurilor de administrare în derulare la data de 1 ianuarie 2016

(6) Taxele prevăzute la art. 52 se aplică pentru cererile de emitere/modificare a unui acord de preț în avans sau soluție fiscală individuală anticipată, după caz, depuse după data de 1 ianuarie 2016

(7) Prevederile art. 129 se aplică pentru refacerea inspecției fiscale dispusă prin decizii de soluționare a contestațiilor emise după data de 1 ianuarie 2016

(8) Prevederile art. 186-209 se aplică și pentru obligațiile fiscale pentru care au fost acordate eșalonări la plată până la data de 1 ianuarie 2016

(9) Prevederile art. 213 alin. (7) se aplică și măsurilor asigurătorii aplicate înainte de 1 ianuarie 2016. În acest caz, termenele de 6 luni sau 1 an încep să curgă de la 1 ianuarie 2016

(10) Prevederile art. 278 alin. (2) se aplică cererilor de suspendare a executării actului administrativ fiscal depuse după data de 1 ianuarie 2016, precum și cererilor de suspendare în curs de soluționare la această dată

(11) Prevederile art. 278 alin. (4) se aplică pentru cererile de suspendare a executării actului administrativ fiscal admise de instanța judecătorească după 1 ianuarie 2016.”

Art. III. - (1) În tot cuprinsul cap. I al titlului X din Legea nr. 207/2015 privind Codul de procedură fiscală, termenul „precauție” se înlocuiește cu sintagma „diligență fiscală”

(2) Sintagma „ordin comun al ministrului dezvoltării regionale și administrației publice și al ministrului finanțelor publice” din cuprinsul art. 11 alin. (9), art. 24 alin. (3) lit. b), art. 26 alin. (9) lit.b), art. 46 alin. (8), art. 47 alin. (9), art. 79 alin. (5), art. 80 lit.b), art. 101 alin. (2) lit. b), art. 150 alin. (5) lit. b), art. 153 alin. (3) lit. b), art. 154 alin. (2) lit. b), art. 164 alin. (6) lit. b), art. 247 alin. (5) lit. b), art. 253 alin. (6) lit. b) și art. 342 alin. (2) din Legea nr. 207/2015 se înlocuiește cu sintagma „ordin al ministrului dezvoltării regionale și administrației publice, cu avizul Ministerului Finanțelor Publice”.

Art. IV. - (1) Prezenta ordonanță de urgență intră în vigoare la 1 ianuarie 2016

(2) Prevederile art. 272 din Legea nr. 207/2015, astfel cum au fost modificate prin prezenta ordonanță de urgență, se aplică contestațiilor depuse după data de 1 ianuarie 2016

(3) Contestațiile depuse anterior datei de 1 ianuarie 2016 se soluționează de către organele de soluționare competente la data la care acestea au fost depuse.

Art. V. - (1) Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial al României, Partea I, nr. 688 din 10 septembrie 2015, cu completările ulterioare, se va republica în Monitorul Oficial al României, Partea I, după aprobarea prin lege a prezentei ordonanțe de urgență, dându-se textelor o nouă numerotare

(2) Legea nr. 207/2015 privind Codul de procedură fiscală, publicată în Monitorul Oficial al României, Partea I, nr. 547 din 23 iulie 2015, se va republica în Monitorul Oficial al României, Partea I, după aprobarea prin lege a prezentei ordonanțe de urgență, dându-se textelor o nouă numerotare.

PRIM-MINISTRU VICTOR-VIOREL PONTA

Contrasemnează:

Ministrul finanțelor publice, Eugen Orlando Teodorovici

Ministrul dezvoltării regionale și administrației publice, Sevil Shhaideh

Ministrul sănătății, Nicolae Bănicioiu

Ministrul energiei, întreprinderilor mici și mijlocii și mediului de afaceri, Andrei Dominic Gerea

p. Ministrul educației și cercetării științifice, Gigel Paraschiv, secretar de stat

București, 27 octombrie 2015

Nr. 50

Comentarii articol (2)