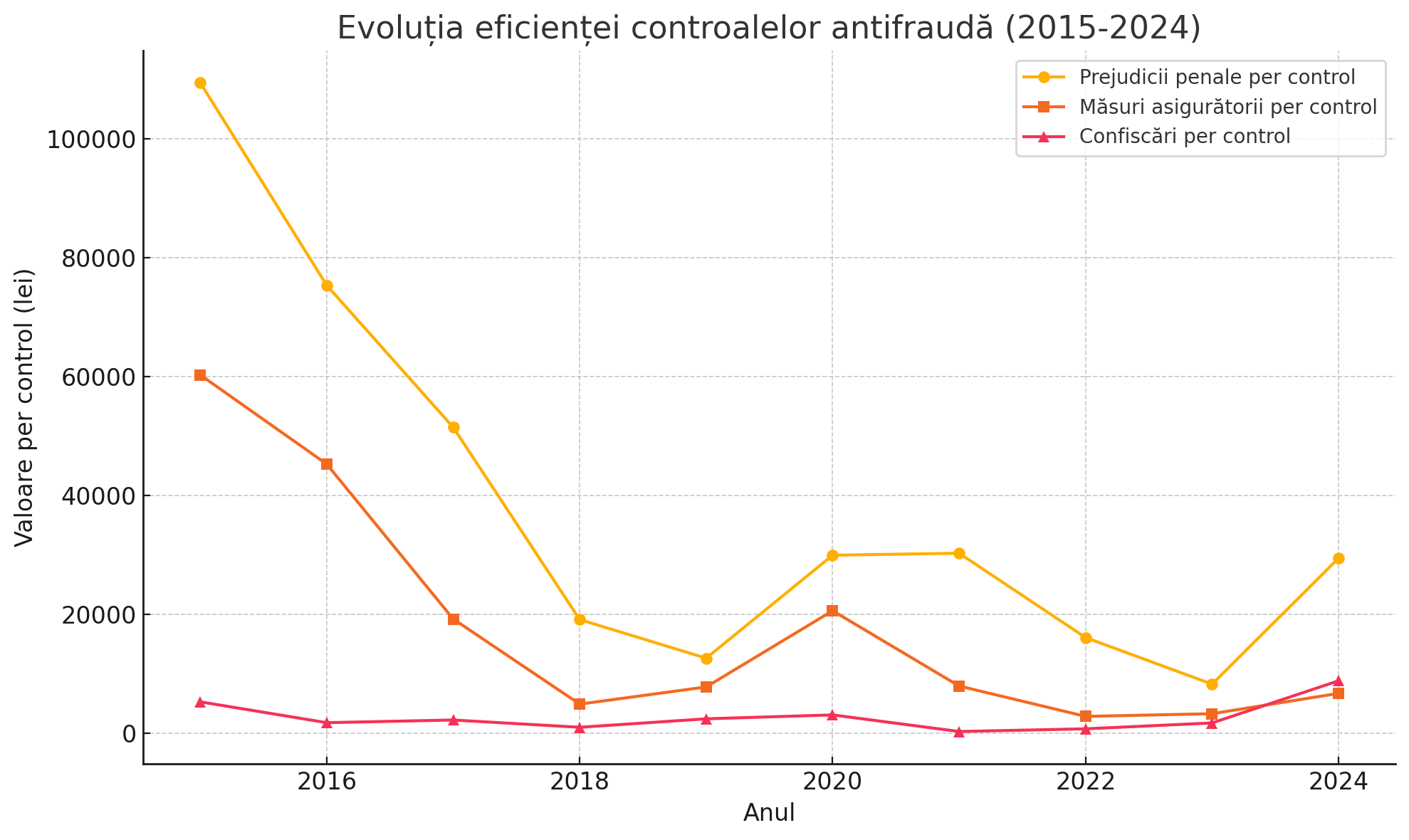

În esență, eficiența a fost calculată pe baza a trei indicatori importanți, exprimați per control: valoarea anuală a prejudiciului penal, valoarea anuală a măsurilor asigurătorii instituite și valoarea estimată anuală a confiscărilor. Aceste valori au fost împărțite la numărul anual de controale antifraudă derulate pentru a obține o medie anuală per control pentru perioada amintită.

Rezultatul? Cel puțin la primii doi indicatori, lucrurile arată o scădere majoră, pe când al treilea indicator arată o situație oscilantă. Mai precis, indicatorul referitor la prejudicii penale și indicatorul referitor la măsuri asigurătorii au avut o evoluție destul de similară - au fost în cădere liberă din 2015 până în 2018 - 2019, au avut o tenativă de redresare în 2020, apoi au căzut din nou și acum par să fi început redresarea în 2024.

Indicatorul referitor la confiscări a fluctuat destul de mult în ultimii zece ani, dar în 2024 a depășit cu mult nivelul din 2015.

Iată valorile aproximative ale celor trei indicatori în perioada 2015 - 2024 și un grafic cu evoluția lor.

|

An |

Confiscări per control - lei (aproximativ) |

Prejudicii penale per control - lei (aproximativ) |

Măsuri asigurătorii per control - lei (aproximativ) |

|

2015 |

5.327 |

109.403 |

60.289 |

|

2016 |

1.825 |

75.348 |

45.290 |

|

2017 |

2.273 |

51.475 |

19.257 |

|

2018 |

1.050 |

19.159 |

4.945 |

|

2019 |

2.475 |

12.667 |

7.830 |

|

2020 |

3.131 |

29.978 |

20.644 |

|

2021 |

339 |

30.309 |

7.988 |

|

2022 |

790 |

16.134 |

2.882 |

|

2023 |

1.779 |

8.304 |

3.332 |

|

2024 |

8.865 |

29.472 |

6.751 |

La fel ca în cazul statisticilor privind eficiența inspecțiilor fiscale ale ANAF, startul ratat din 2020 poate fi atribuit, cel puțin parțial, pandemiei de coronavirus și apariției verificărilor documentare, ce permit derularea de verificări de la distanță inclusiv în cazul structurii Antifraudă.

În primul caz, autoritățile au avut, efectiv, perioade în care nu (prea) au putut să meargă în control - fie din cauza riscurilor de sănătate, fie din cauză că multe afaceri erau închise (voluntar sau involuntar). Aceste restricții s-au aplicat timp de aproximativ doi ani, între martie 2020 și martie 2022.

În al doilea caz, deși era de mulți ani în Codul de procedură fiscală, verificarea documentară (sau desk audit) a putut fi folosită în practică abia de la finele anului 2020 (evident, necesitatea sa a apărut din cauza pandemiei). Din păcate, buletinele statistice ale ANAF nu includ prea multe date privind verificările documentare (nici cu privire la numărul total anual de desk audit-uri, nici cu privire la sumele totale stabilite anual în cadrul acestora).

Chiar și fără date precise, se observă că, cel puțin în 2023, verificările documentare reprezintă o parte destul de însemnată din totalul controalelor derulate de structura antifraudă (cu alte cuvinte, numărul de controale a scăzut și pentru că s-au derulat din ce în ce mai multe desk audit-uri). De altfel, acesta este unul dintre dezideratele autorităților fiscale - de a folosi din ce în ce mai mult desk audit-ul în dauna tipurilor „clasice” de controale.

Din 2026, inspecțiile fiscale și verificările situației fiscale personale urmează să fie eficientizate (teoretic), acestea fiind derulate majoritar în baza analizelor de risc. Teoretic, îmbunătățirea analizei de risc ar trebui să ducă indirect la o eficientizare a controalelor antifraudă. Practic, rolul Antifraudei din ANAF a fost din start cel de a merge acolo unde există riscuri de fraude și evaziune, doar că statisticile de mai sus ridică un semn de întrebare cu privire la calitatea datelor folosite la analiza de risc în anii recenți.