- Întârzierea rambursărilor de TVA rămâne o problemă pentru contribuabili, deși situația s-a îmbunătățit după 2020, procentul deconturilor întârziate scăzând semnificativ.

- Soluția principală pentru contribuabilii afectați de întârzieri nejustificate la rambursarea TVA este chemarea în judecată a ANAF.

- Întârzierile la rambursarea TVA generează probleme de flux de numerar pentru contribuabili, forțându-i să găsească surse alternative de finanțare.

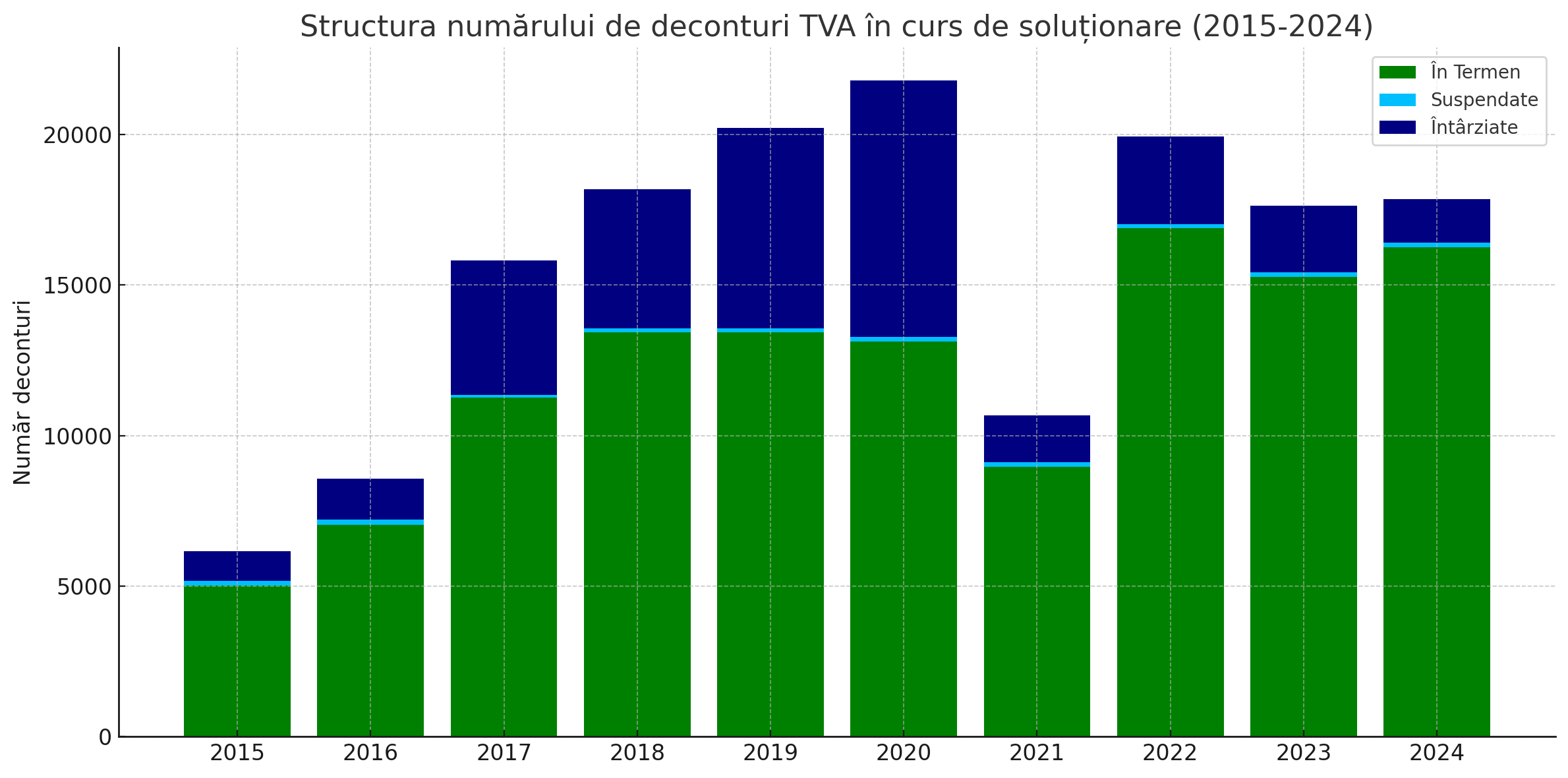

Conform statisticilor ANAF din perioada 2015-2024, problema întârzierilor la rambursările de TVA se agravase treptat până în 2020. La finalul acelui an (primul al pandemiei de coronavirus), deconturile aflate în întârziere ajunseseră să reprezinte aproximativ 39% din totalul deconturilor aflate în curs de soluționare (vezi situația detaliată în tabelul anexat articolului). Asta după ce procentul a crescut încet-încet - aproximativ 15% la final de 2015 și 2016, 28% la final de 2017, 25% la final de 2018 și 32% la final 2019. Începând cu finalul anului 2021, situația s-a redresat destul de mult, dar procentul deconturilor întârziate de TVA continuă să fie unul semnificativ (există, ce-i drept, o tendință de reducere) - aproximativ 14% la final de 2021 și 2022, 12% la final de 2023 și 8% la final de 2024.

Sursa: Statisticile trimestriale publicate de ANAF.

Sursa: Statisticile trimestriale publicate de ANAF.Desigur, întrebarea este ce s-a întâmplat în perioada 2020-2021? Pe scurt, autoritățile au găsit o modalitate de a eficientiza soluționarea unei părți semnificative din deconturile de TVA cu opțiune de rambursare. În urma unui scandal public din 2019, Guvernul a început să prioritizeze problema și a venit în primăvara anului 2020 cu un mecanism temporar, care ulterior a fost permanentizat la început de 2022: rambursarea TVA-ului cu control ulterior ca regulă generală, nu ca excepție (desigur, și acest mecanism are unele condiții și excepții).

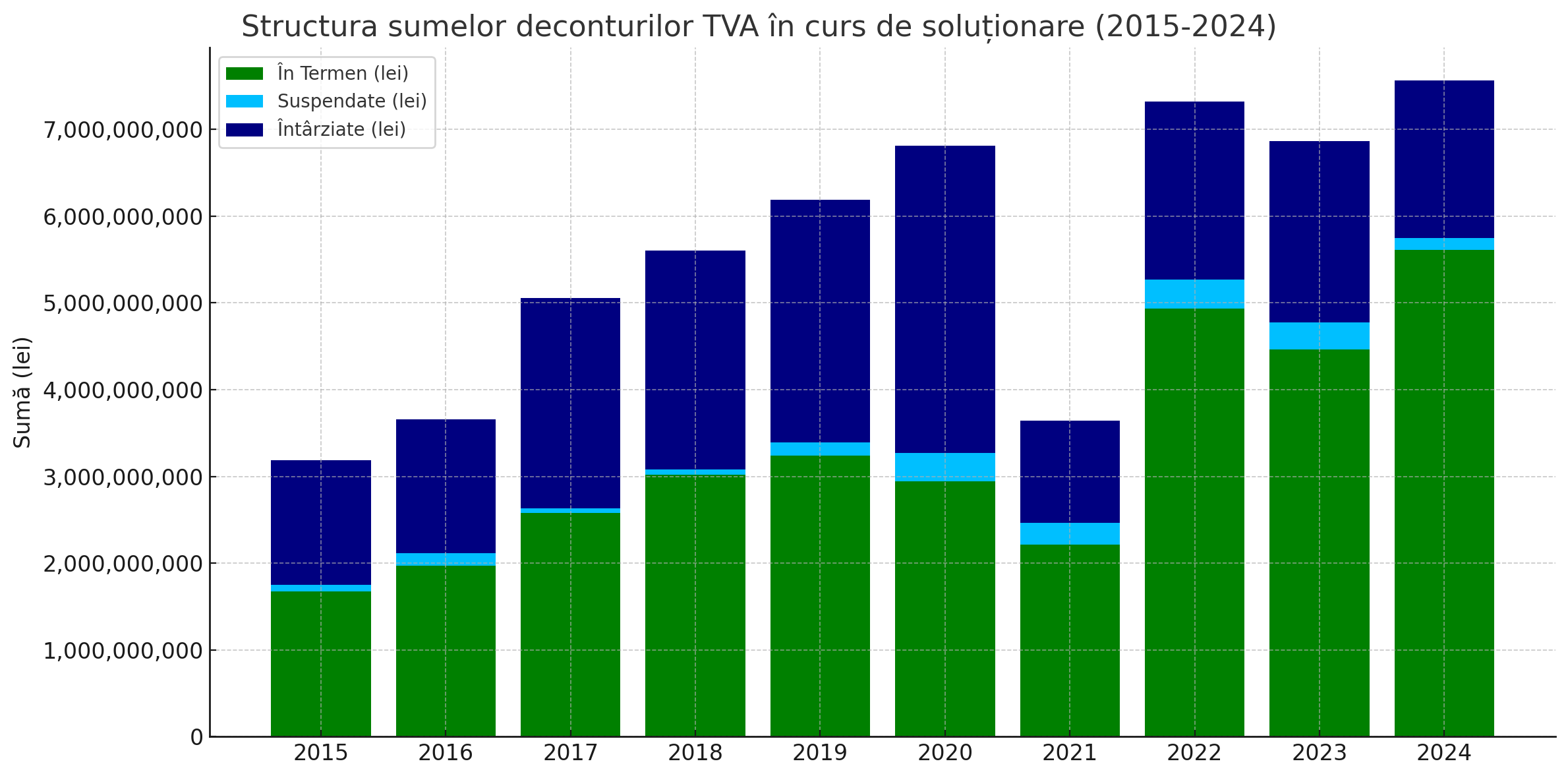

Totuși, statisticile ANAF arată că deconturile cu soluționarea întârziată continuă să fie o problemă pentru contribuabili, chiar dacă nu una la fel de mare ca înainte de 2021. În practică, persoanele fizice și juridice care se confruntă cu întârzieri nejustificate la rambursări riscă să aibă probleme cu fluxul de numerar, ceea ce generează dificultăți în activitatea economică. Cu alte cuvinte, contribuabilii sunt nevoiți să găsească surse alternative de finanțare, dar pot să apară și întârzieri la plăți și achiziții. Chiar și dacă se obține în instanță corectarea situației, până la momentul încasării banilor trebuie cheltuiți alți bani în timpul procesului. După cum se poate observa din graficul de mai jos, sumele „blocate” în întârzieri sunt semnificative.

Reprezentanții ANAF n-au răspuns la solicitarea avocatnet.ro de a comenta problema întârzierilor la rambursările de TVA și ce planuri sunt pentru a eficientiza soluționarea cererilor pe termen lung.

Sursa: Statisticile trimestriale publicate de ANAF.

Sursa: Statisticile trimestriale publicate de ANAF.Chemarea în judecată, varianta de urmat dacă nu se respectă regulile rambursării

Avem o situație ipotetică în care o firmă și-a depus decontul de TVA (formularul 300) conform regulilor din legislația fiscală și soluționarea rambursării nu implică derularea inspecției fiscale sau inspecția fiscală a fost derulată fără consecințe nefaste. Și, totuși, ANAF nu face rambursarea taxei. Întâi ar trebui încercată o solicitare către ANAF, dar, dacă instituția nu reacționează, se poate trece la chemarea în judecată.

„În această situație, o soluție ar fi introducerea unei cereri de chemare în judecată, având ca obiect obligarea ANAF la emiterea deciziei de rambursare a TVA, în temeiul Legii contenciosului administrativ nr. 554/2004, a Codului de procedură fiscală și a legislației fiscale conexe. Termenul până la care se poate intenta acțiunea este de șase luni de la data expirării termenului legal de soluționare a decontului negativ de TVA. Sigur că, anterior demersului judiciar, contribuabilul poate depune o cerere la ANAF prin care să reitereze solicitarea de procesare a decontului. În schimb, dacă nu se primește un răspuns nici la această solicitare scrisă, contribuabilul este nevoit să introducă cererea de chemare în judecată în termenul de prescripție indicat mai sus”, a explicat, pentru avocatnet.ro, Robert Trăilescu, Avocat Partener în cadrul Trăilescu & Asociații.

Însă ce se întâmplă în cazul în care contribuabilul nu contestă nesoluționarea rambursării, de către ANAF, în termenul legal? Potrivit avocatului, teoretic, s-ar putea redepune cererile de rambursare, doar că, practic, acest lucru nu poate fi făcut. Totodată, există și varianta tragerii la răspundere a persoanelor responsabile de prejudiciul creat contribuabilului.

„Dacă nu se contestă nesoluționarea în termen a decontului, în principiu, contribuabilul nu s-ar mai putea prevala de Legea contenciosului administrativ, fiind împlinit termenul de prescripție de șase luni. O primă variantă ar fi redepunerea cererilor de decont pentru perioadele fiscale în cauză, în măsura în care este posibil. Din păcate, practica arată că sistemul digital al ANAF nu permite redepunerea acestor deconturi, întrucât sistemul indică faptul că se află în procesare alte cereri de decont (cele depuse inițial).

Având în vedere că persoanele juridice pot depune cereri/formulare la ANAF exclusiv digital, prin platformele online, contribuabilii se află în imposibilitatea de a redepune cererile de decont în cauză. Dacă se lovesc de această problemă tehnică, contribuabilii ar putea depune o petiție la ANAF prin care să solicite emiterea deciziei de rambursare a TVA. În lipsa unui răspuns în termenul legal, contribuabilul se poate adresa autorităților competente în vederea tragerii la răspundere (disciplinară și chiar penală) a celor responsabili de prejudiciul creat”, a precizat Robert Trăilescu.

Conform unui fiscalist consultat de redacția noastră, este bine de știut că, dacă un contribuabil are într-o lună TVA de recuperat, este alegerea sa dacă bifează în decont că vrea rambursarea sau dacă „trage” după el acel TVA de recuperat în lunile viitoare, ca să-l compenseze cu TVA-ul de plată. Totuși, putem considera ca un termen-limită pentru a cere rambursarea termenul de prescripție de cinci ani din Codul de procedură fiscală - aplicabil dacă, de la data la care contribuabilul a avut un TVA de recuperat, acesta nu a avut suficient TVA de plată ca să îl compenseze (contribuabilul este în permanență cu TVA de recuperat și nu bifează rambursarea).

Care este termenul până la care ANAF trebuie să soluționeze solicitarea de rambursare? Acesta este dat de articolul 77 din Codul de procedură fiscală și este de 45 de zile sau, dacă vorbim de un contribuabil cu risc fiscal ridicat, pentru care se impune o inspecție fiscală, de 90 de zile. În cazul din urmă, solicitantul este informat în acest sens de către ANAF.