- Rectificarea bugetară 2025 arată creșteri mai mari la cheltuieli (4%) decât la venituri (1%), în special din cauza dobânzilor crescute la împrumuturi și a efectelor majorărilor salariale din 2024.

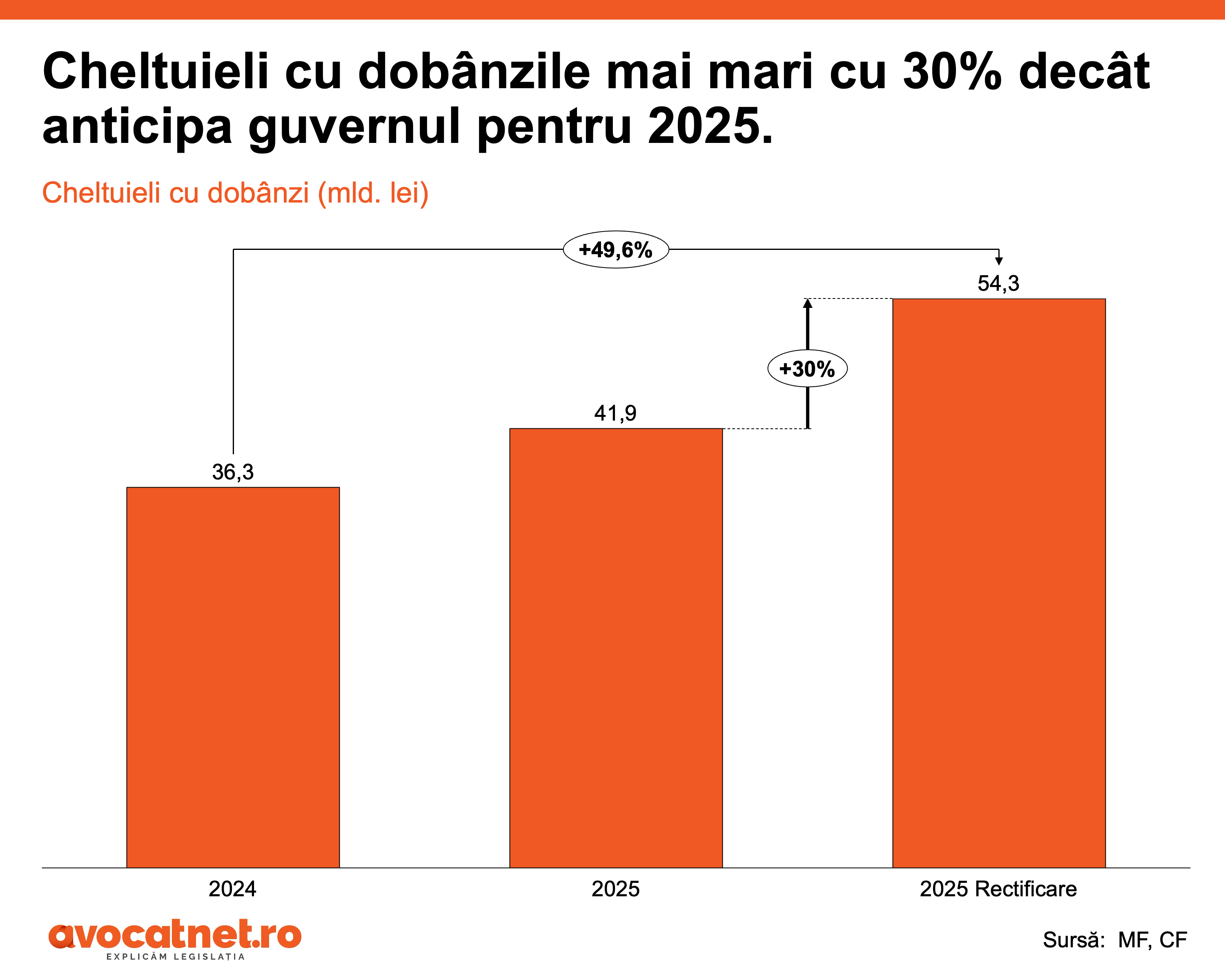

- Cheltuielile cu dobânzile au crescut semnificativ (+12,4 mld. lei) ca urmare a împrumuturilor scumpe contractate anterior, care se acumulează și reprezintă o presiune majoră pe buget.

- Creșterea aparentă a cheltuielilor de personal în 2025 nu reprezintă noi majorări, ci efectul aplicării pe întreg anul a creșterilor etapizate acordate în 2024.

- Soluția recomandată pentru echilibrarea bugetului este îmbunătățirea colectării veniturilor prin combaterea evaziunii și o administrare fiscală mai eficientă, nu doar tăieri mecanice de personal.

Luna octombrie a început cu rectificarea bugetului de stat pe anul 2025. Legea privind finanțele publice oferă posibilitatea statului de-a modifica bugetul pe care și l-a asumat pentru anul în curs cu o singură condiție: nu mai târziu de 30 noiembrie 2024.

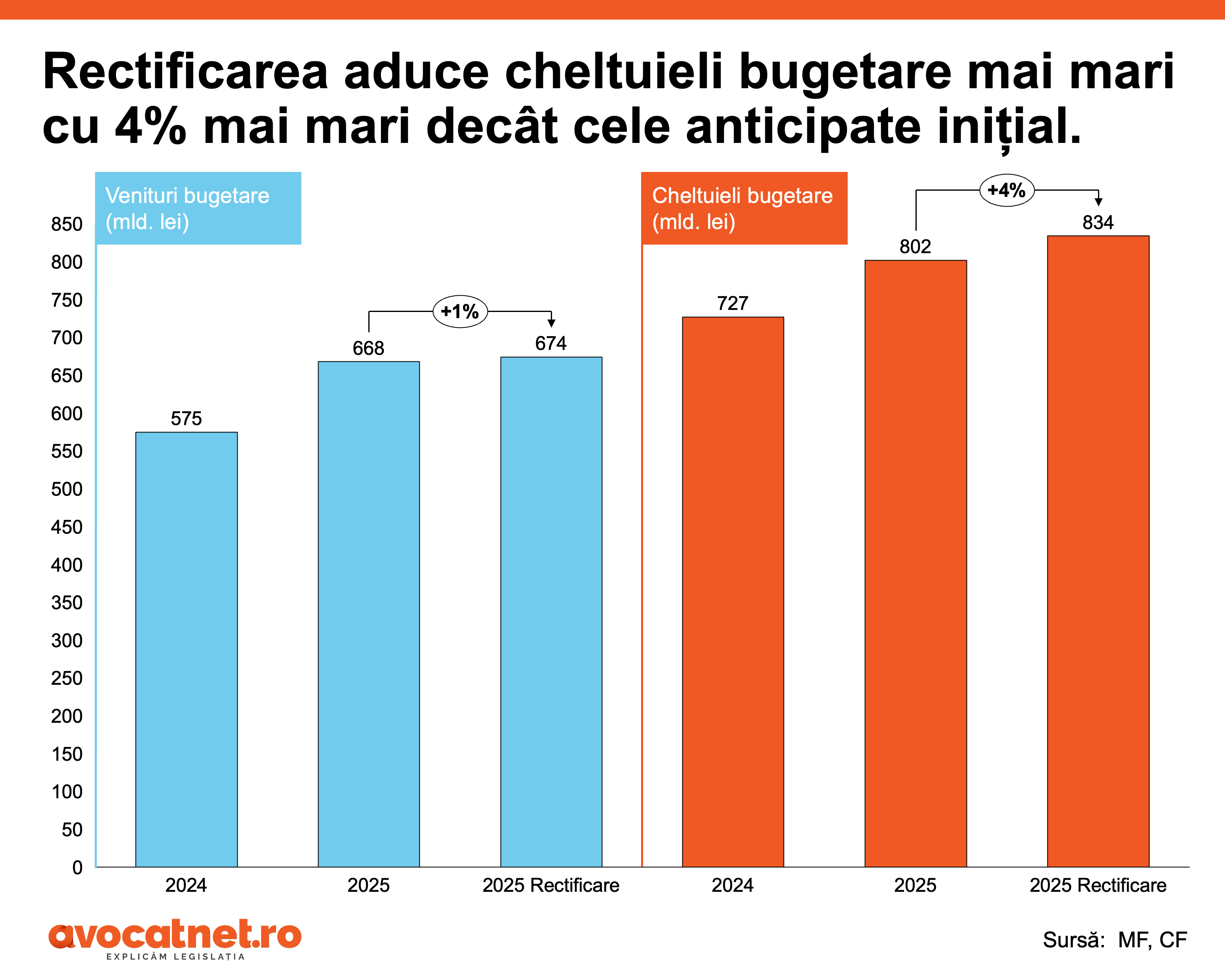

Rectificarea de anul acesta nu este un caz unic în România, dar nici în lume. Nu este nimic de speriat că Guvernul trebuie să-și rectifice cheltuielile sau veniturile și nu indică nici o „debandadă” fiscală. În primă instanță, dacă luăm în considerare doar bugetul de stat avem o diminuare a veniturilor cu 1,8 miliarde lei (0,5% din bugetul inițial), dar și o majorare a cheltuielilor cu 23,4 miliarde lei (4,6% din totalul cheltuielilor bugetate).

Orice rectificare bugetară obligă Consiliul Fiscal să omită o opinie în care analizează proiectul care-i este înaintat, oferind recomandări și identificând riscurile aferente. Dacă ar fi să comparăm OUG 50/2025 cu privire la rectificarea bugetului de stat pe anul 2025 cu datele furnizate în opinia Consiliului Fiscal, identificăm o necorelare. OUG-ul indică anumite date, iar Consiliul Fiscal se folosește de altele.

Consiliul Fiscal ia în considerare bugetul general consolidat care include nu doar bugetul de stat, ci și bugetul de asigurări sociale, bugetul instituțiilor publice finanțate integral sau parțial din venituri propriii etc..

În articolul de față ne folosim de datele Consiliului Fiscal.

Într-adevăr, atunci când agregăm toate bugetele, nivelul veniturilor bugetare crește față de prognoza inițială cu 6,7 miliarde, adică cu aproximativ 1%. Nivelul creșterii cheltuielilor este și mai mare, în jur de 32 miliarde (+4%).

În zona de venituri o parte dintre creșterile substanțiale se identifică la:

- Impozit pe salarii și venit (+1,7 mld. lei). Creșterea se datorează, pe de-o parte, creșterilor salariale, cât și eliminarii facilităților fiscale pentru industria alimentară și IT.

- Alte impozite pe venit, profit și câștiguri de capital (+1,3 mld. lei). Creșterea nivelului de impozitare a dividendelor a dus la o creștere a acestor venituri, dar și a colectării superioare din impozitul pe venitul microîntreprinderilor.

La nivelul cheltuielilor, rectificarea aduce cheltuieli suplimentare în rândul:

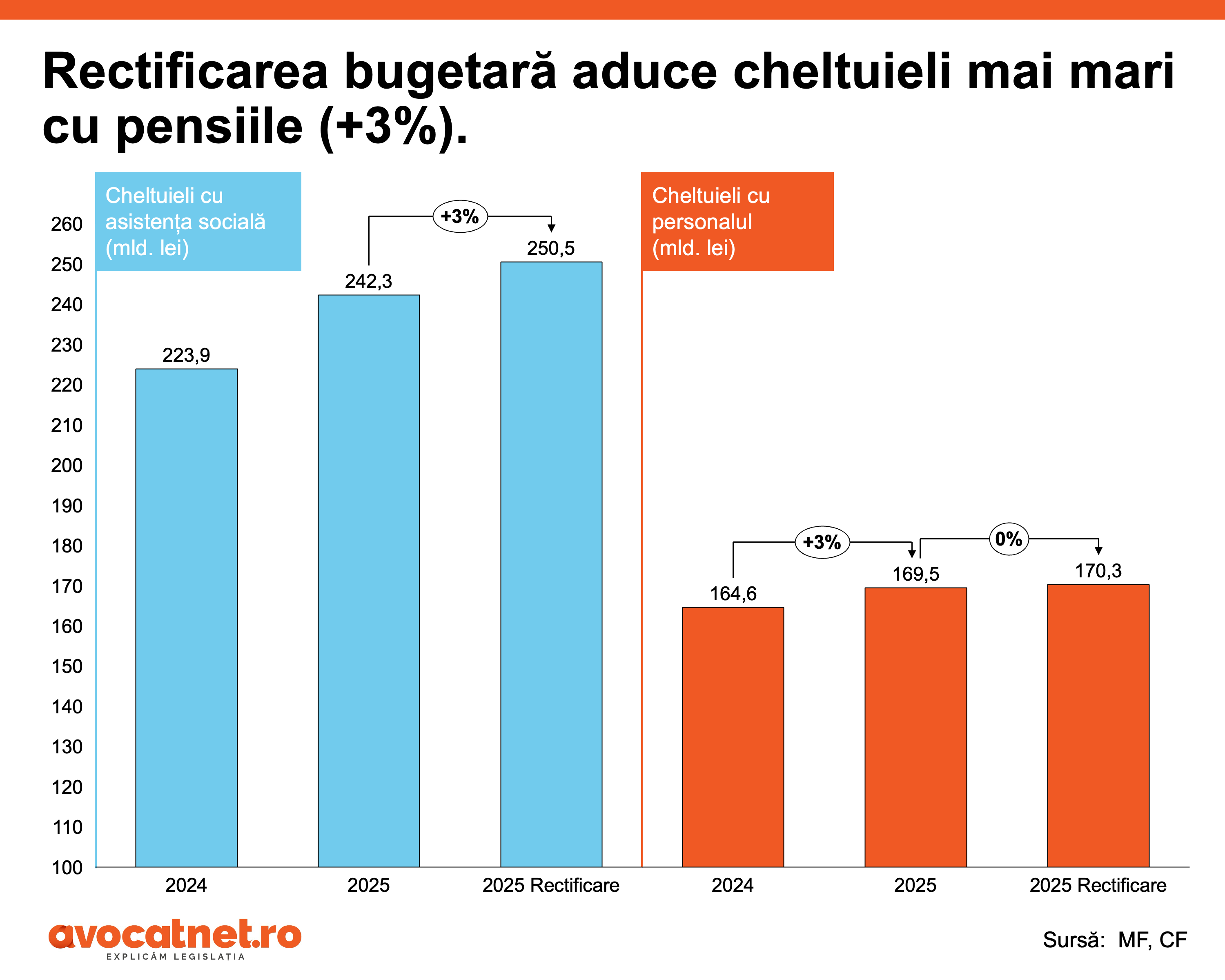

- Cheltuielilor de personal (+0,8 mld. lei). Acest avans a fost „înfrânat” de către tăierile de sporuri, limitarea voucherelor de vacanță și a indemnizației de hrană.

- Cheltuieli cu dobânzile (+12, 4 mld. lei). Statul român s-a împrumutat scump, continuă să se împrumute tot scump și va avea de plătit dobânzi din ce în ce mai mari (se cumulează o parte dintre acestea, nu dispar de la an la an).

Cum se explică, de fapt, creșterea cheltuielilor cu personalul

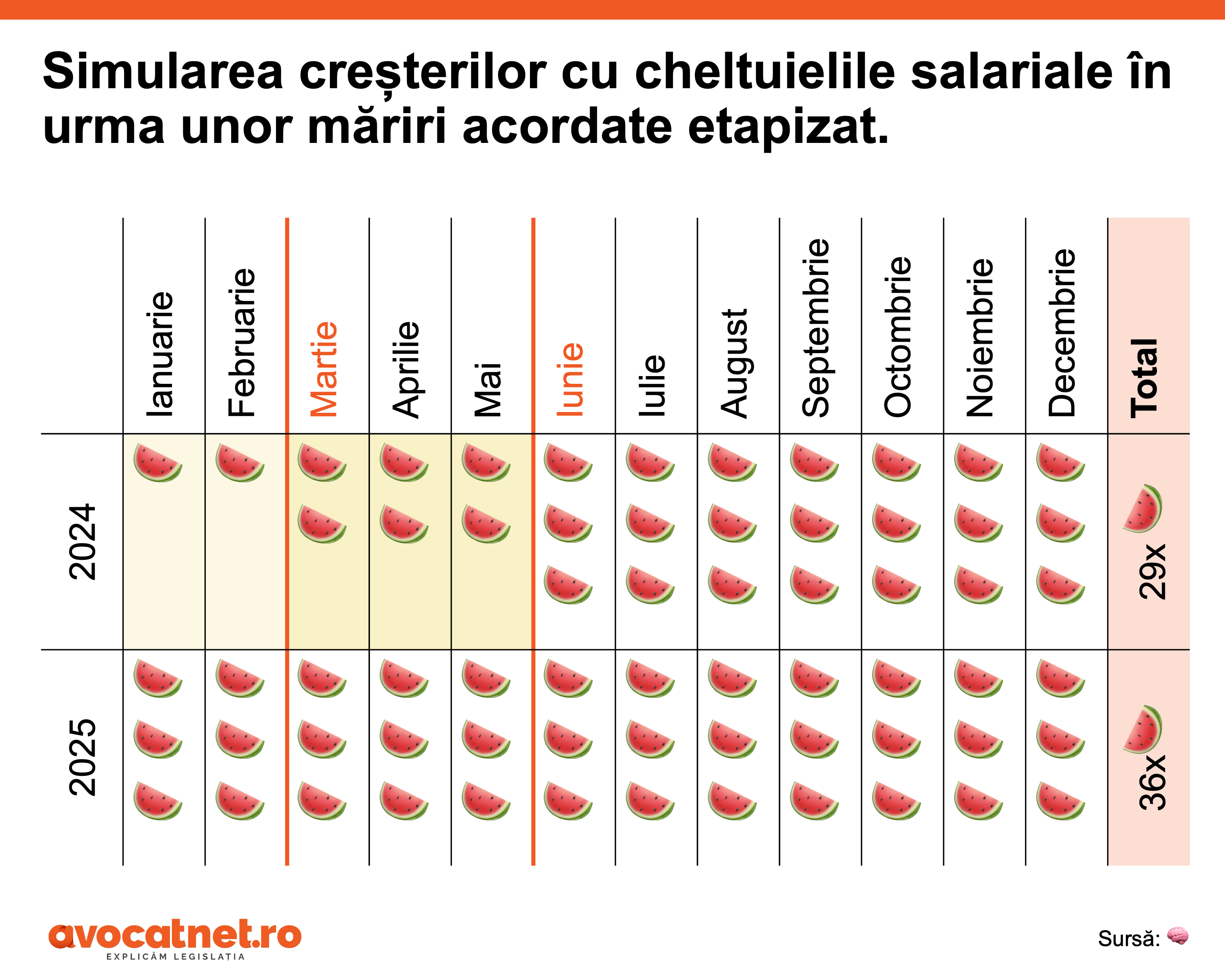

Anul trecut, angajații în sistemul public au beneficiat de creșteri salariale care au fost, în general, acordate etapizat. De exemplu, în Sănătate, creșterile venite în urma OUG 19/2024 au fost acordate în martie, respectiv în iunie 2024.

Din cauza creșterii etapizate, datele oficială indică în continuare o creștere procentuală a cheltuielilor cu salariile. Anumiți politicieni nu s-au sfiit din a se folosi de această neînțelegere statistică pentru a acuza statul că, din nou, cheltuie iresponsabil și că în timp ce poporului îi sunt crescute taxele, bugetarii beneficiază de creșteri salariale.

Consiliul Fiscal a explicat această situație:

„Înghețarea salariilor bugetarilor și non-indexarea pensiilor, măsuri adoptate în decembrie 2024, nu au stopat creșterea lor medie nominală în 2025; la pensii s-a simțit impactul anualizat al recalculării, la salarii, al creșterilor ce au fost operate în 2024. De aceea, volumul cheltuielilor cu pensii și salarii a continuat să crească în 2025, chiar dacă inflația erodează din ponderea acestora în PIB.”

Altfel spus, putem să înțelegem creșterea nominală a cheltuielilor cu personalul raportându-ne la simularea de mai jos. Pentru un angajat din Sănătate, în primele două luni din 2024 a avut un salariu echivalent cu al unei felii de pepene, în următoarele trei luni s-a majorat la două felii, iar începând cu luna iulie a început să primească trei felii. La finalul anului, a ajuns la un total de 29 de felii de pepene.

Anul 2025 nu a mai început cu o singură felie, deoarece a beneficiat de creșterile salariale, așa că salariul este de trei felii. Nu s-a schimbat nimic, deoarece pe calea Ordonanței-trenuleț, OUG 156/2024, salariul i-a fost înghețat la nivelul anului precedent. Timp de 12 luni a primit 3 felii de pepene lunar, deci un total de 36 de felii. Ecuația aritmetică indică faptul că, într-adevăr, cheltuielile statului cu acest angajat au crescut de la an la cu 7 felii de pepene (+24%).

Și pensiile au crescut?

Într-adevăr, cheltuielile cu asistența socială au fost rectificate cu aproximativ 8,3 miliarde de lei (+3%). Pensia, la nivel general, nu a crescut. Începând cu luna septembrie 2024, pensiile pentru mai bine de 3,8 milioane de pensionari au crescut în urma recalculării pe baza Legii 360/2023. Efectele, la fel cum este cazul și în rândul cheltuielilor de personal au fost întârziate, aplicându-se doar în ultimele 4 luni pentru anul 2024.

În ciuda înghețării pensiilor, cheltuielile cu asistența socială vor crește în 2025 mai mult decât era așteptat. Pe de-o parte, este imposibil de anticipat cu precizie nivelul acestora cheltuieli, deoarece ar trebui să știm câți noi pensionari avem în fiecare lună, care este pensia acestora, dar și care e numărul celor ale căror drepturi de pensie încetează ca urmare a decesului, de pildă. Pe de-altă parte, unii pensionari au cerut recalcularea pensiilor pe fondul erorilor, a lipsei unor documente care să ateste vechime suplimentară ș.a. asemenea.

Cert este că în 2026 nu se poate discuta de-o creștere semnificativă a cheltuielilor cu personalul sau cu pensiile. Există posibilitatea scăderii nivelul general al cheltuielilor cu personalul ca efect al limitării sporurilor (sporul de condiții de muncă, OUG 36/2025), înăsprirea condițiilor acordării voucherelor de vacanță și a indemnizației de hrană, dar și limitarea majorării salariale pentru cei care lucrează cu fonduri europene de la 50% la 40% (Legea 141/2025). În plus, implementarea unor măsuri de restructurare a administrației publice locale care va duce, în medie, la scăderea cu 10.000 – 15.000 de angajați (ipoteze, nu este cert momentan) ar contribui la o scădere a cheltuielilor cu personalul.

Ce este îngrijorător

Scăderea cheltuielilor cu personalul nu este un motiv de bucurie, iar în sine poate reprezenta o problemă majoră pentru statul român, care riscă să se întoarcă într-o situație similară celei post - 2012. Salariile bugetarilor riscă să rămâne înghețate pentru mulți ani din cauza deficitului bugetar, dar și a nevoii de creștere a cheltuielilor cu înarmarea. Înghețarea acestora pentru mai mulți ani riscă, pe de-o parte, să ducă la o scădere reală a puterii de cumpărare, ceea ce ar afecta în mod direct potențialul de creștere economică, iar, pe de-altă parte, riscă să afecteze calitatea serviciului public și să ducă la un exod, în special în domeniul Sănătății, în rândul personalului sanitar mediu.

Tăierea cheltuielilor cu personalul nu va rezolva problema deficitului bugetar, iar ajustarea nu are cum să se facă doar pe partea de tăieri de cheltuieli din cauza nivelului foarte jos al acestora. Nivelul veniturilor bugetare în România este printre cele mai scăzute din UE:

„În România nivelul veniturilor fiscale este foarte jos (28,8% din PIB în România, față de 35% în Cehia, 35% în Ungaria, 37,5% în Polonia și 40,1% media UE, în anul 2024).” – Consiliul Fiscal

Dincolo de nivelul scăzut al veniturilor bugetare, riscul următorilor ani este de amplificare a cheltuielilor, o dată pe partea înarmării, iar în al doilea rând din cauza cheltuielilor cu dobânzile. Referitor la înarmare, Consiliul Fiscal arată înspre combaterea evaziunii fiscale ca principal mecanism de colectare de fonduri adiționale:

„Există o povară suplimentară a creșterii cheltuielilor militare în anii ce vin. Reducerea evaziunii fiscale ne poate ajuta în aceasta privință, având în vedere nivelul de colectare al veniturilor fiscale foarte mic.”

Dincolo de cheltuielile militare, dobânzile riscă să arunce statul român într-o situație dificil de gestionat. Bugetul inițial se aștepta la o creștere a cheltuielilor cu dobânzile de la 36,3 la 41,9 miliarde în perioada 2024 – 2025. În realitate, acestea ar crește cu aproximativ 50% față de anul trecut, ajungând la 54,3 miliarde lei.

Ce poate România să facă în aceste situații? Riscă datoria să devină și mai scumpă? În următoarele săptămâni ne vom uita la mai multe aspecte din opinia Consiliului Fiscal privind rectificarea bugetară.