Potrivit legii romane a contabilitatii, contabilitatea se tine in moneda nationala. Contabilitatea operatiunilor efectuate in valuta se tine atat in moneda nationala, cat si in valuta. Evaluarea elementelor monetare in valuta si a celor exprimate in lei, a caror decontare se face in functie de cursul unei valute, se efectueaza potrivit reglementarilor contabile aplicabile.

In conformitate cu reglementarile contabile in vigoare, o tranzactie in valuta este o tranzactie care este exprimata sau necesita decontarea intr-o alta moneda decat moneda nationala (leu), inclusiv tranzactiile rezultate atunci cand o entitate:

• cumpara sau vinde bunuri sau servicii al caror pret este exprimat in valuta;

• imprumuta sau ofera spre imprumut fonduri, iar sumele ce urmeaza sa fie platite sau incasate sunt exprimate in valuta; sau

• achizitioneaza sau cedeaza intr-o alta maniera activa, contracteaza sau achita datorii exprimate in valuta.

Cursul de schimb valutar este raportul de schimb dintre doua monede iar diferenta de curs valutar este diferenta ce rezulta din conversia unui anumit numar de unitati ale unei monede intr-o alta moneda la cursuri de schimb diferite.

In contabilitate, o tranzactie in valuta trebuie inregistrata initial la cursul de schimb valutar, comunicat de Banca Nationala a Romaniei, de la data efectuarii operatiunii. Operatiunile privind incasarile si platile in valuta se inregistreaza in contabilitate la cursul de schimb valutar, comunicat de Banca Nationala a Romaniei, de la data efectuarii operatiunii.

Diferentele de curs valutar care apar cu ocazia decontarii creantelor si datoriilor in valuta la cursuri diferite fata de cele la care au fost inregistrate initial pe parcursul lunii sau fata de cele la care sunt inregistrate in contabilitate trebuie recunoscute in luna in care apar, ca venituri sau cheltuieli din diferente de curs valutar.

La finele fiecarei luni, creantele in valuta, datoriile in valuta, disponibilitatile in valuta si alte valori de trezorerie se evalueaza la cursul de schimb al pietei valutare, comunicat de Banca Nationala a Romaniei din ultima zi bancara a lunii in cauza. Diferentele de curs inregistrate se recunosc in contabilitate la venituri sau cheltuieli din diferente de curs valutar, dupa caz.

La fiecare data a bilantului elementele monetare (disponibilitatile banesti si activele/datoriile de primit/de platit in sume fixe sau determinabile ) exprimate in valuta trebuie evaluate si prezentate in situatiile financiare anuale utilizand cursul de schimb valutar, comunicat de Banca Nationala a Romaniei si valabil la data incheierii exercitiului financiar. Diferentele de curs valutar, favorabile sau nefavorabile, intre cursul de schimb al pietei valutare, comunicat de Banca Nationala a Romaniei de la data inregistrarii creantelor sau datoriilor in valuta, sau cursul la care acestea sunt inregistrate in contabilitate si cursul de schimb de la data incheierii exercitiului financiar, se inregistreaza la venituri sau cheltuieli din diferente de curs valutar, dupa caz.

Prevederile de mai sus se aplica si creantelor si datoriilor exprimate in lei, a caror decontare se face in functie de cursul unei valute. in acest caz, diferentele inregistrate se recunosc in contabilitate la alte venituri financiare sau alte cheltuieli financiare, dupa caz.

2. Efectul evolutiei cursului de schimb

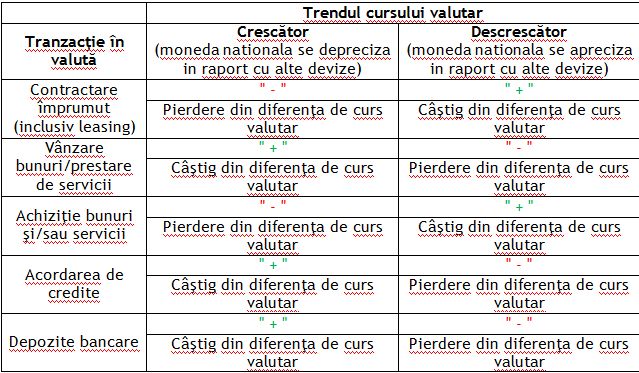

Efectele pe care evolutia cursului de schimb le are asupra performantei societatilor implicate in activitati derulate in valuta depind de tranzactiile derulate astfel :

In perioadele in care cursul valutar inregistreaza un trend crescator, asa cum vedem in ultimul timp, castiga societatile care vand bunuri si/sau presteaza servicii al caror pret este stabilit in valuta sau in lei dar cu decontare in functie de cursul unei valute deoarece cursul la care are loc incasarea contravalorii bunurilor/serviciilor este mai mare decat cel de la data livrarii bunului sau prestarii serviciului.

De asemenea, castiga societatile care dispun de disponibilitati excedentare in valuta si care le plaseaza in depozite sau pe care le acorda altor entitati ca si imprumut. Si in cazul acestora, cursul la constituire in cazul depozitelor, respectiv la acordare in cazul imprumuturilor este mai mic decat cel de la data lichidarii depozitelor, respectiv la rambursarea imprumuturilor.

Pe de alta parte, in perioadele in care cursul valutar inregistreaza un trend crescator vor fi afectate negativ societatile care au contractat imprumuturi, inclusiv leasinguri, in valuta sau in lei dar cu decontare in functie de cursul unei valute, precum si societatile care achizitioneaza bunuri si/sau servicii in valuta sau in lei dar cu decontare in functie de cursul unei valute. Astfel, cursul la momentul rambursarii imprumutului este mai mare decat cel de la momentul contractarii acestuia determinand o pierdere din diferenta de curs pentru societatea care a beneficiat de acest imprumut. De asemenea, in cazul achizitiei de bunuri si/sau servicii, cursul de schimb la momentul platii este mai mare decat cel de la momentul achizitiei generand o pierdere din diferenta de curs, pierdere care dilueaza marja de profit a cumparatorului.

3. Caz practic

In functie de evolutia cursului de schimb, o tranzactie in valuta poate genera atat diferente de curs valutar pozitive cat si negative. Cu titlu de exemplu sa luam cazul unei societate care la data de 31.05.2012 constituie un depozit pe termen de 2 luni in valoare de 100.000 euro. Cursul de schimb valutar, comunicat de Banca Nationala a Romaniei, la data constituirii depozitului este de 4.4652 lei/euro.

Lunar, societatea va evalua depozitele bancare la cursul de schimb al pietei valutare, comunicat de Banca Nationala a Romaniei din ultima zi bancara a lunii in cauza, si va recunoaste diferentele de curs valutar dupa cum urmeaza :

Asa cum se observa si din tabelul de mai sus, la data expirarii depozitului, societatea inregistreaza lichidarea depozitului la cursul de la data efectuarii operatiunii si recunoaste diferentele de curs valutar dintre cursul de schimb la sfarsitul lunii precedente si cursul de schimb valabil la momentul lichidarii depozitului.

Aspecte fiscale

Din punct de vedere fiscal, veniturile si cheltuielile rezultate din diferentele de curs valutar sunt tratate astfel:

• veniturile rezultate ca urmare a inregistrarii diferentelor favorabile de curs valutar, inregistrate potrivit reglementarilor contabile in vigoare, sunt venituri impozabile la calculul impozitului pe profit;

• cheltuielile de natura diferentelor nefavorabile de curs valutar, inregistrate potrivit reglementarilor contabile in vigoare, sunt considerate cheltuieli efectuate in scopul realizarii de venituri impozabile, respectiv deductibile la calculul impozitului pe profit.

Ca exceptie, cheltuielile cu pierderea neta din diferentele de curs valutar aferente imprumuturilor cu termen de rambursare peste un an, potrivit clauzelor contractuale, altele decat cele obtinute de la societati comerciale bancare, persoane juridice romane, sucursale ale bancilor straine care isi desfasoara activitatea in Romania, societati de leasing pentru operatiunile de leasing, societati de credit ipotecar, institutii de credit, precum si institutii financiare nebancare sunt deductibile limitat. Pierderea neta din diferentele de curs valutar se determina ca diferenta intre cheltuielile din diferente de curs valutar si veniturile din diferente de curs valutar.

De remarcat faptul ca acelasi tratament se aplica si in cazul creditelor sau imprumuturilor care au un termen de rambursare mai mic de un an, in situatia in care exista prelungiri ale acestui termen, iar perioada de rambursare curenta, insumata cu perioadele de rambursare anterioare ale creditelor sau imprumuturilor pe care le prelungesc, depaseste un an.

Limitarea se refera la faptul ca pierderea neta din diferentele de curs valutar mentionata in paragraful anterior este deductibila in cazul in care gradul de indatorare a capitalului este mai mic sau egal cu trei. in conditiile in care gradul de indatorare a capitalului este negativ sau peste trei, cheltuielile cu pierderea neta din diferentele de curs valutar sunt nedeductibile dar se reporteaza in perioada urmatoare pana la deductibilitatea integrala a acestora, respectiv pana cand gradul de indatorare este cuprins intre 0 (zero) si 3 (trei).

Impact asupra cash-flow-ului

Atragem atentia aspura faptului ca sunt situatii in care desi o societate aparent castiga de pe urma trendului crescator al cursului de schimb valutar aceasta poate intampina dificultati din punct de vedere al cash-flow-ului. Astfel, presupunem situatia unei societati care se gaseste la inceputul activitatii sale. Societatea cumpara bunuri de pe piata locala cu termen de plata de 90 zile si le livreaza catre clienti din cadrul Uniunii Europene cu termen de incasare 80 zile. Societatea practic functioneaza pe credit furnizor neavand alte surse de finantare.

Daca societatea are o livrare de bunuri catre un client din cadrul Uniunii Europene in data de 07.05.2012 in valoare de 100.000 euro, pana la momentul incasarii (26.07.2012) societatea va evalua creanta fata de client atat la sfarsitul lunii mai cat si la sfarsitul lunii iunie. Din evaluarea lunara rezulta o diferenta de curs pozitiva la data de 31.05.2012 in suma de 6.200 lei (100.000 euro x (4.4652 - 4.4032)) si o diferenta de curs negativa la data de 30.06.20120 in suma de 1.580 lei (100.000 euro x (4.4494 - 4.4652)). Astfel, in cursul trimestrului II 2012 societatea inregistreaza un profit din diferenta de curs in suma de 4.620 lei pentru care va trebui sa plateasca impozitul pe profit in cota de 16% pana la data de 25.07.2012, desi din tranzactia de vanzare-cumparare inca nu a incasat contravaloarea bunurilor livrate. Prin urmare societatea va trebui sa faca rost de alte surse de finantare pentru plata impozitului pe profit.

In literatura de specialitate diferentele de curs valutar aferente evaluarii lunare a conturilor de creante si datorii in valuta sunt cunoscute ca diferente de curs calculate, iar cele inregistrate cu ocazia decontarii creantelor si datoriilor sunt cunoscute ca si diferente de curs realizate.

Comentarii articol (8)