OUG nr. 33/2022 a apărut în Monitorul Oficial pe 1 aprilie cu noi facilități fiscale și non-fiscale pentru întreprinderile din Legea nr. 219/2015 privind economia socială, plecând de la premisa că întreprinderile sociale și cele de inserție, care asigură măsuri de acompaniere a persoanelor din grupul vulnerabil, trebuie să beneficieze din partea statului de măsuri care vizează creșterea accesului la finanțare, printre altele.

Pe scurt, vorbim de posibilitatea de a cere subvenția de 2.250 lei/lună, timp de 12 luni, pentru încadrarea pe durată nedeterminată unor categorii de angajați, de faptul că firmele care le angajează și organizează programe de formare profesională autorizate pentru angajații proprii care aparțin grupului vulnerabil pot primi o sumă egală cu jumătate din cheltuielile de formare de la bugetul asigurărilor de șomaj; de includerea cooperativelor agricole care funcționează în baza Legii 566/2004 a cooperativei agricole, dar și orice alte categorii de persoane juridice, indiferent de domeniul de activitate, care respectă, conform actelor legale de înființare și organizare, cumulativ, definiția și principiile economiei sociale, în rândul întreprinderilor sociale; dar și de criteriul privind valoarea minimă din profit sau excedent realizat care trebuie alocat scopului social sau rezervei statutare pentru obținerea atestatului de întreprindere socială, care a fost redus de la 90 la 70%.

Ca să se aplice, modificările aduse prin OUG aveau nevoie de norme suplimentare. Săptămâna trecută, normele au apărut în Monitorul Oficial - în HG nr. 876/2022. Astfel, ele devin aplicabile.

Doar că, așa cum se întâmplă cu toate ordonanțele, și aceasta a ajuns în Parlament. Trecut de Senat, proiectul de lege pentru aprobarea ordonanței a primit amendamente la Camera Deputaților. Pe lângă eliminarea taxei de participare pentru întreprinderile sociale și de inserție ca să faciliteze accesul la târguri de profil sau târguri comerciale organizate de instituţiile publice în ţară, deputații au decis să renunțe la măsura adoptată de Guvern privind valoarea minimă din profit sau excedent care trebuie alocat scopului social sau rezervei statutare pentru obținerea atestatului de întreprindere socială - așa că au votat pentru revenirea la procentul de 90%.

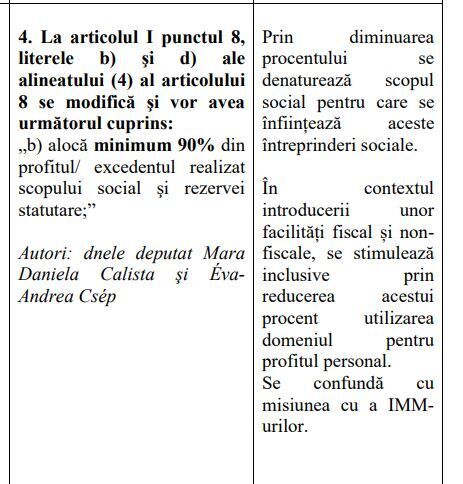

„Prin diminuarea procentului (făcută de Guvern, la 70% - n.red.) se denaturează scopul social pentru care se înființează aceste întreprinderi sociale.

În contextul introducerii unor facilități fiscal și nonfiscale, se stimulează inclusiv prin reducerea acestui procent utilizarea domeniul pentru profitul personal.

Se confundă cu misiunea cu a IMMurilor”, scrie în dreptul amendamentului de la deputați (am redat întocmai textul, cu greșelile de scriere ale celor două deputate) - documentul cu amendamentele poate fi accesat aici.

Acum, legea de aprobare a ordonanței așteaptă să fie promulgată și, odată ce apare în Monitorul Oficial, vorbim de o nouă modificare pe Legea nr. 219/2015. Ce înseamnă asta? Că aplicabilitatea criteriului de 70% decisă de Guvern a avut o „viață scurtă” și că acum urmează să mai așteptăm încâ câteva luni pentru ca normele de aplicare să se modifice din nou.

Înseamnă un alt exemplu de legiferare haotică.