Profesioniștii financiari trebuie să aibă abilități de pregătire și monitorizare a bugetului firmei pentru a sprijini managementul să ia cele mai bune decizii pentru maximizarea profitabilității. De asemenea, să cunoască modelul de business al firmei, procesele și activitățile din spatele cifrelor și să aibă abilități de pregătire a rapoartelor financiare pentru management.

Profesioniștii financiari care au aceste abilități pot să progreseze în carieră spre o poziție de controller sau manager financiar.

Ciclul procesului de bugetare

Procesul de bugetare cuprinde trei etape principale:

1. Etapa de planificare a activității în conformitate cu obiectivele propuse și întocmirea bugetelor (de obicei anual);

2. Etapa de monitorizare sau control a rezultatelor versus buget, identificarea și analizarea deviațiilor/variațiilor negative și pozitive (continuu la un anumit interval, spre exemplu lunar);

Este etapa în care se iau acțiuni de corecție pentru deviații pozitive (profituri, oportunități) sau deviații negative (pierderi, riscuri) sau “mai bine mai devreme decât mai târziu”.

3. Etapa de revizuire și optimizare a obiectivelor și a bugetului prin prisma schimbărilor survenite. Bugetul este cea mai bună planificare făcută la un moment dat în baza informațiilor existente. Atunci când apar deviații majore de la perspectiva bugetată este important ca sistemul de bugetare să nu fie rigid și să aibă suficientă flexibilitate să asigure adaptarea la riscuri și oportunități rezultând un buget updatat (forecast).

Cum construim bugetul firmei - tipuri de bugete

Tipuri de bugete

Bugetul unei firmei cuprinde de fapt o serie de sub-bugete. Bugetul la nivelul întregii organizații este denumit master budget sau buget general și include două tipuri majore de bugete respectiv:

- bugetele operaționale: sumarizează volumul de activitate prognozat respectiv volumul vânzărilor care determină volumul achizițiilor și al producției;

- bugetele financiare: sumarizează valoarea financiară a activității planificate în bugetele operaționale. Cuprinde cel mai adesea bugetul contului de profit și pierdere care prognozează profitabilitatea firmei. Pot fi pregătite de asemenea: bugetul cash-flow-ului și bilanțul bugetat.

Master budget-ul și bugetele componente

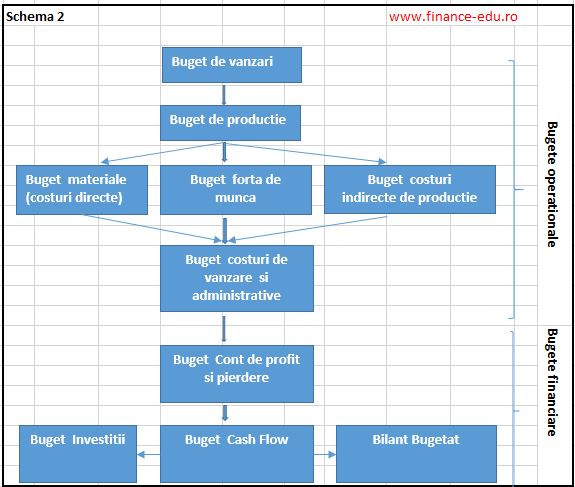

Schematic ciclul de bugetare și componentele Master Budget-ului se prezintă conform schemei 2:

|

Bugetele operaționale

Bugetul de vânzări

Planificarea va începe de la bugetul de vânzări. Toate celelalte bugete depind de bugetul de vânzări. Bugetul de vânzări se pregătește în baza estimării vânzărilor în perioada viitoare.

Bugetul de producție

În baza bugetului de vânzări se construiește bugetul de producție (cantitativ) și apoi valoric.

Bugetul costurilor de producție

În baza bugetului de producție se construiesc bugetele costurilor de producție:

- Bugetul de materiale (costuri directe);

- Bugetul forței de muncă (costuri directe);

- Buget costuri indirecte de producție.

După cum observăm, atunci când se estimează costurile de producție, se grupează principalele costuri directe și indirecte de producție în bugete distincte. Această ordine urmează logica calculării costurilor de producție.

Bugetarea și principalele tipuri de costuri

Pentru înțelegerea bugetarii costurilor trebuie să cunoaștem principalele tipuri de costuri în funcție de comportamentul lor: costuri fixe vs costuri variabile și costuri directe versus costuri indirecte.

Buget costuri indirecte de producție

Bugetul materialelor și a forței de muncă directe includ doar costuri variabile. În contrast, bugetul costurilor indirecte de producție include atât costuri variabile cât și costuri fixe care se vor urmări distinct. În funcție de volumul de producție și natura costurilor fixe sau variabile se va calcula bugetul costurilor indirecte de producție.

Buget costuri de vânzare și administrative

După cum știm, firma angajează și alte costuri operaționale în afara costurilor de producție. Aceste costuri sunt grupate generic în grupa costuri de vânzare și administrative și vor fi estimate în cadrul bugetului de costuri de vânzare și administrative.

Contul de profit și pierdere bugetat

Indică profitabilitatea estimată pentru anul viitor și se calculează ca diferență între venituri și costuri estimate.

În baza informațiilor obținute din bugetele operaționale se obține contul de profit și pierdere bugetat care reprezintă instrumentul cel mai important în planificare și control bugetar.

Dacă vrei să fii informat cu tehnici din domeniul Management Financiar și Controlling în firme, abonează-te la newsletterul www.finance-edu.ro.