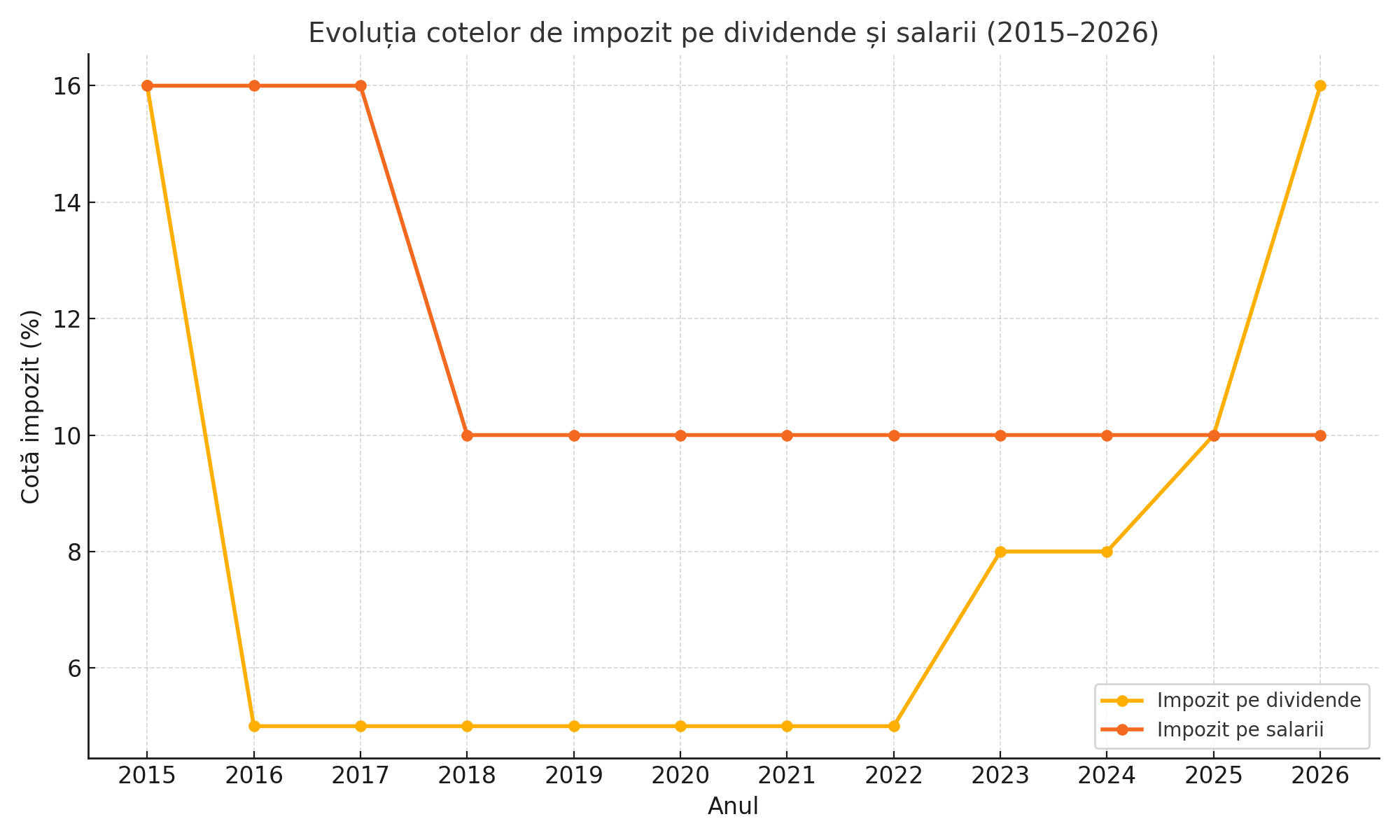

- Impozitul pe dividende a crescut treptat de la 5%, acesta urmând să revină în 2026 la nivelul din 2015, din cauza necesității de a acoperi deficitul bugetar.

- În 2026, impozitarea dividendelor în România (16%) va depăși, pentru prima dată în anii recenți, impozitarea veniturilor salariale (10%).

- Chiar și după majorarea la 16%, România va avea o cotă de impozitare a dividendelor mai mică decât multe state europene.

Vechiul Cod fiscal (Legea 571/2003) și-a încetat existența, la finele zilei de 31 decembrie 2015, prevăzând o cotă de 16% pentru impozitul pe dividende. Însă noul Cod fiscal (Legea 227/2015) a redus semnificativ, la 5%, această cotă de la 1 ianuarie 2016. Aceasta deși intenția era ca măsura să se aplice de la 1 ianuarie 2017.

Practic, Guvernul a intervenit prin OUG pentru a devansa termenul la 1 ianuarie 2016, indicând ca argumente, la acel moment, stimularea investițiilor și sprijinirea mediului de afaceri, dar și evitarea riscului amânării plăților de dividende abia în 2017, când urma să se aplice cota mai scăzută.

Ulterior, cota redusă de 5% s-a aplicat timp de șapte ani, în intervalul 2016-2022. După care a început creșterea treptată și accelerată a impozitului, din nevoia de colecta mai mulți bani la bugetul de stat pentru a acoperi deficitul bugetar. Prima etapă a fost în 2023 (de la 5% la 8%), a doua etapă a fost în 2025 (de la 8% la 10%), iar a treia etapă este în 2026 (de la 10% la 16%).

Așadar, din 2026 se revine, de fapt, la situația pe care o aveam la finalul anului 2015, atunci când cota unică de impozit de 16% încă avea o aplicabilitate extinsă. Prin comparație, impozitul pe veniturile salariale (redus în 2018 la 10%) a fost, în majoritatea perioadei 2015-2025, peste nivelul impozitului pe veniturile din dividende. Acum, după un singur an în care cota a fost identică la cele două tipuri de venituri (2025), impozitarea dividendelor va depăși în 2026 impozitarea salariilor.

Sursa: Vechiul Cod fiscal și noul Cod fiscal.

Sursa: Vechiul Cod fiscal și noul Cod fiscal.Cum stau lucrurile la nivel european

Trebuie precizat din start că regimul fiscal al veniturilor din dividende diferă, uneori substanțial, de la o țară la alta și chiar în funcție de statutul de rezident sau nerezident.

Cu toate că în Europa există state care nu impozitează dividendele, acest lucru este compensat printr-o impozitare mai mare a profiturilor, de exemplu, așa acum reiese dintr-un material recent al celor de la Tax Foundation Europe. Totodată, există multe state care aplică multiple cote de impozit, motiv pentru care o comparație adecvată e mai greu de făcut.

De exemplu, state europene care au o impozitare a dividendelor mai mică decât România, cel puțin în prezent, sunt: Estonia (0%), Letonia (0%), Malta (0%), Bulgaria (5%), Grecia (5%) și Moldova (6%). Iar Slovacia are o cotă egală cu a noastră în prezent (10%). Însă chiar și după majorarea la 16%, România n-ar depăși multe state la capitolul impozitării dividendelor.

State europene ce prevăd cote de impozit mai mari (actualmente) pentru veniturile din dividende sunt, de exemplu: Polonia (19%), Spania (19%), Germania (25%), Portugalia (25%), Italia (26%), Austria (27,5%), Belgia (30%) și Suedia (30%).

Notă: Analiza Tax Foundation Europe se leagă de cotele mari, astfel că am făcut o coroborare cu informațiile sintetizate de PwC. Chiar dacă aceste surse fac eforturi periodice pentru a actualiza cotele de impozit, nu este exclus ca unele dintre cele prezentate mai sus să fie neactualizate la zi.