Noul Cod de procedura fiscala ar putea schimba sistemul dobanzilor si penalitatilor de intarziere, aplicat in prezent contribuabililor. Astfel, nivelul dobanzii de intarziere se va reduce, dar va fi introdusa o penalitate suplimentara pentru nedeclarare.

Potrivit unui comunicat al Ministerului Finantelor (MFP), remis vineri redactiei, una dintre propunerile din Noul Cod de procedura fiscala se refera la o reasezare a sistemului de accesorii, in sensul reducerii dobanzii de intarziere la plata de la 0,03%, in prezent, la 0,02% pe fiecare zi de intarziere.

Acest lucru corespunde unui nivel de 7,3% pe an, fata de 10,95% pe an cat este in prezent.

Reducerea dobanzii de intarziere ii avantajeaza pe toti contribuabilii care intarzie plata obligatiilor fiscale, motiveaza MFP.

Aceasta nu ar fi prima reducere a dobanzii de intarziere din 2014, in cazul in care noile dispozitii vor fi aprobate si vor intra in vigoare in acest an. Mai precis, nivelul dobanzii de intarziere a mai fost modificat o data in martie 2014, prin OUG nr. 8/2014, de la 0,04% la 0,03%.

De asemenea, reducerea dobanzii de intarziere vine in conditiile in care, Noul Cod de procedura fiscala, in varianta lansata in dezbatere publica pe 30 iunie pe site-ul MFP si retrasa pe 12 iulie, nu cuprindea aceasta modificare. Acum insa, MFP a anuntat ca varianta noului cod, aflat in lucru la minister si care nu este publicata pe pagina sa de internet, include scaderea dobanzii de intarziere de la 0,03% la 0,02%.

Contribuabilii nu scapa de penalitatea de nedeclarare

Noul Cod de procedura fiscala va modifica regimul penalitatilor nu doar in sensul reducerii dobanzii de intarziere, dar si prin introducerea unei noi penalitati, respectiv cea de nedeclarare.

Astfel, concomitent cu scaderea dobanzii de intarziere va fi instituita o penalitate de nedeclarare, care prin mecanismul de asezare va afecta semnificativ doar contribuabilii care savarsesc fapte de evaziune fiscala, se arata in comunicatul MFP.

Penalitatea de nedeclarare nu este una tocmai noua, in conditiile in care Finantele au propus inca de la inceputul acestui an aceasta penalitate printr-un proiect de act normativ care nu a fost aprobat nici pana in prezent. In plus, Noul Cod de procedura fiscala, in varianta lansata in dezbatere publica pe 30 iunie pe site-ul MFP si retrasa pe 12 iulie, a reluat ideea penalitatii de nedeclarare.

Propunerea inclusa acum in Noul Cod de procedura fiscala are in vedere diferentierea intre contribuabilii care au un comportament corect, de buna credinta (contribuabilii care declara corect sumele datorate) si contribuabilii care actioneaza cu rea-credinta (contribuabilii care isi diminueaza obligatiile fiscale depunand declaratii incorecte sau nu declara obligatiile fiscale desi aveau aceasta obligatie), se precizeaza in comunicatul MFP.

Astfel, sistemul propus cuprinde urmatoarele valori:

- penalitate de 10% din obligatiile fiscale principale nedeclarate de contribuabil, daca suma stabilita este mai mica de 25% din obligatia declarata;

- penalitate de 25% din obligatiile fiscale principale nedeclarate de contribuabil, daca suma stabilita este mai mare de 25% din obligatia datorata;

- reducerea cu 75% a penalitatii daca diferenta stabilita in decizia organului de inspectie se achita in termenul prevazut de lege in acest scop. Pentru a beneficia de reducerea de 75% a penalitatii de plata, contribuabilul trebuie sa achite diferenta de plata stabilita de inspectia fiscala fie in termenul prevazut in decizia de impunere, fie solicitand o esalonare la plata, pe care o respecta.

Asadar, penalitatea NU se va aplica daca contribuabilul se conformeaza voluntar si isi corecteaza sau depune declaratia inainte de declansarea inspectiei fiscale, se mentioneaza in documetul citat.

Puteti consulta AICI nivelul initial al penalitatii de nedeclarare, cuprins in varianta Noului Cod de procedura fiscala retrasa de pe site-ul MFP, care difera de nivelul comunicat acum de minister.

Instituirea unei penalitati de nedeclarare sau subdeclarare reprezinta ultima etapa a unui proces continuu de reasezare a sistemului de accesorii, astfel incat sa nu mai fie unul impovarator ca nivel si neutru fata de gravitatea faptei, ci unul mai usor ca nivel general si flexibil in functie de comportamentul contribuabilului si gravitatea incalcarii legii fiscale, a explicat secretarul de stat in MFP, Dan Manolescu.

De asemenea, sistemul propus urmareste ca sarcina fiscala totala reprezentand accesorii sa fie stabilita in corelare directa cu natura faptei contribuabilului, indiferent de tipul de accesorii pe care acesta le suporta, se arata in comunicatul MFP.

Mecanismul are rolul, conform documentului citat, sa elimine inechitatea intre contribuabilii de buna credinta, care declara in totalitate obligatiile fiscale datorate statului si contribuabilii care nu declara sau declara partial obligatiile fiscale.

Prin modul de stabilire a penalitatii de nedeclarare, precum si reducerea acesteia in cazul platii obligatiilor stabilite de administratia fiscala, se stimuleaza atat declararea in totalitate a obligatiilor, cat si achitarea imediata a diferentelor stabilite suplimentar in urma inspectiei fiscale.

Potrivit MFP, sistemul privind instituirea unei penalitati de nedeclarare se regaseste in legislatia fiscala a mai multor state membre ale Uniunii Europene. De exemplu, in Italia se percepe o penalitate de la 120% la 240% din impozitul datorat, in functie de gravitatea incalcarii legislatiei si de situatia economica si sociala a contribuabilului. Practici similare sunt instituite si in state precum Cehia, Lituania, Suedia. In Franta, de exemplu, depunerea cu rea-credinta a unei declaratii fiscale inexacte, se sanctioneaza cu 80% din impozitul nedeclarat, in caz de practici frauduloase.

Modul de calcul si nivelul dobanzilor si penalitatilor de intarziere, de-a lungul timpului

Rezultatul procesului de reasezare a sistemului de accesorii evidentiaza reducerea sarcinii totale a accesoriilor de la 36,5% in 2010, la 14,6% prin sistemul propus pentru contribuabilii de buna credinta, care isi achita la timp obligatiile fiscale, se arata in comunicatul MFP.

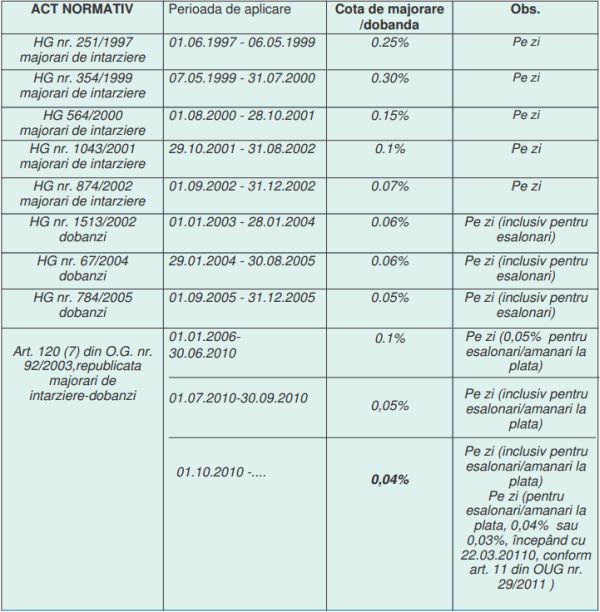

Va reamintim ca nivelul dobanzilor si penalitatilor de intarziere s-a calculat diferit de-a lungul timpului. Spre exemplu, pentru neplata la timp a obligatiilor fiscale au inceput sa fie solicitate dobanzi incepand din 1997, cand contribuabilii erau obligati sa plateasca 0,25% din suma restanta pentru fiecare zi de intarziere. Din 7 mai 1999, procentul a crescut la 0,30%, insa a scazut la jumatate incepand din august 2000. In 2001, dobanzile s-au micsorat inca o data pana la valoarea de 0,1% pe zi de intarziere, 2001 fiind si anul in care s-au introdus pentru prima oara si penalitatile de intarziere.

Astfel, de aproximativ 13 ani de zile contribuabilii trebuie sa plateasca atat dobanzi, cat si penalitati de intarziere pentru obligatiile fiscale neachitate la timp.

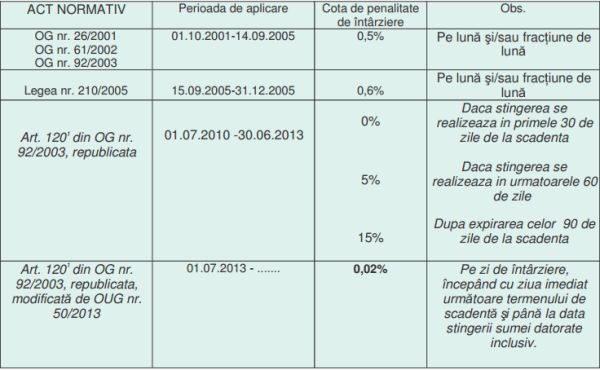

Initial, penalitatile de intarziere erau de 0,5% pe luna si/sau fractiune de luna, iar modul in care erau calculate a tot variat de-a lungul timpului.

Directia Generala a Finantelor Publice Brasov a realizat un istoric al dobanzilor si penalitatilor de intarziere, pe care l-a publicat pe pagina sa de internet. Iata cum s-a modificat metoda de calcul:

Dobanzi

Atentie! Nivelul dobanzii de intarziere a fost redus in martie 2014 de la 0,04% la 0,03%.

Penalitati de intarziere