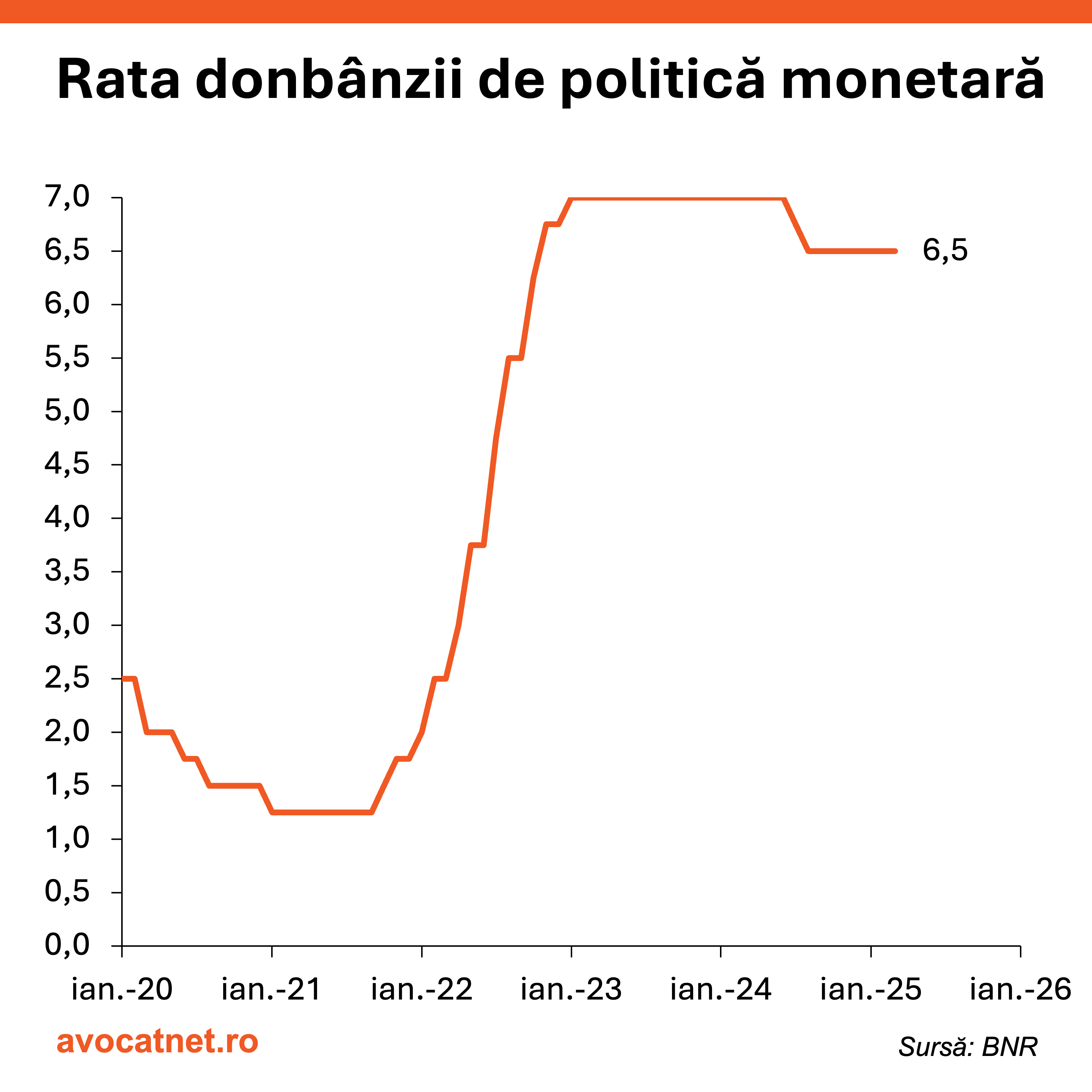

Analiștii BCR anticipează că din luna august 2025 vor începe tăierile dobânzii de politică monetară pe fondul temperării inflației, dar și nevoii de-a stimula economia. BCR anticipează trei tăieri succesive de 25bpp ce ar duce dobânda cheie de la 6,50% în prezent la 5,75% până la finalul anului 2025. Valoarea de 5,75% rămân în continuare peste media perioadei pre-pandemice.

Inflația rămâne principalul considerent pentru care BNR nu se grăbește să scadă dobânda de referință, făcând astfel împrumuturile mai scumpe. Nu doar populația se împrumută, dar și Guvernul, atunci când emite obligațiuni sub forma unor titluri de stat. Toată lumea ajunge să se împrumute mai scump, descurajând astfel cheltuielile „în exces”, temperând economia, care „s-a încins”.

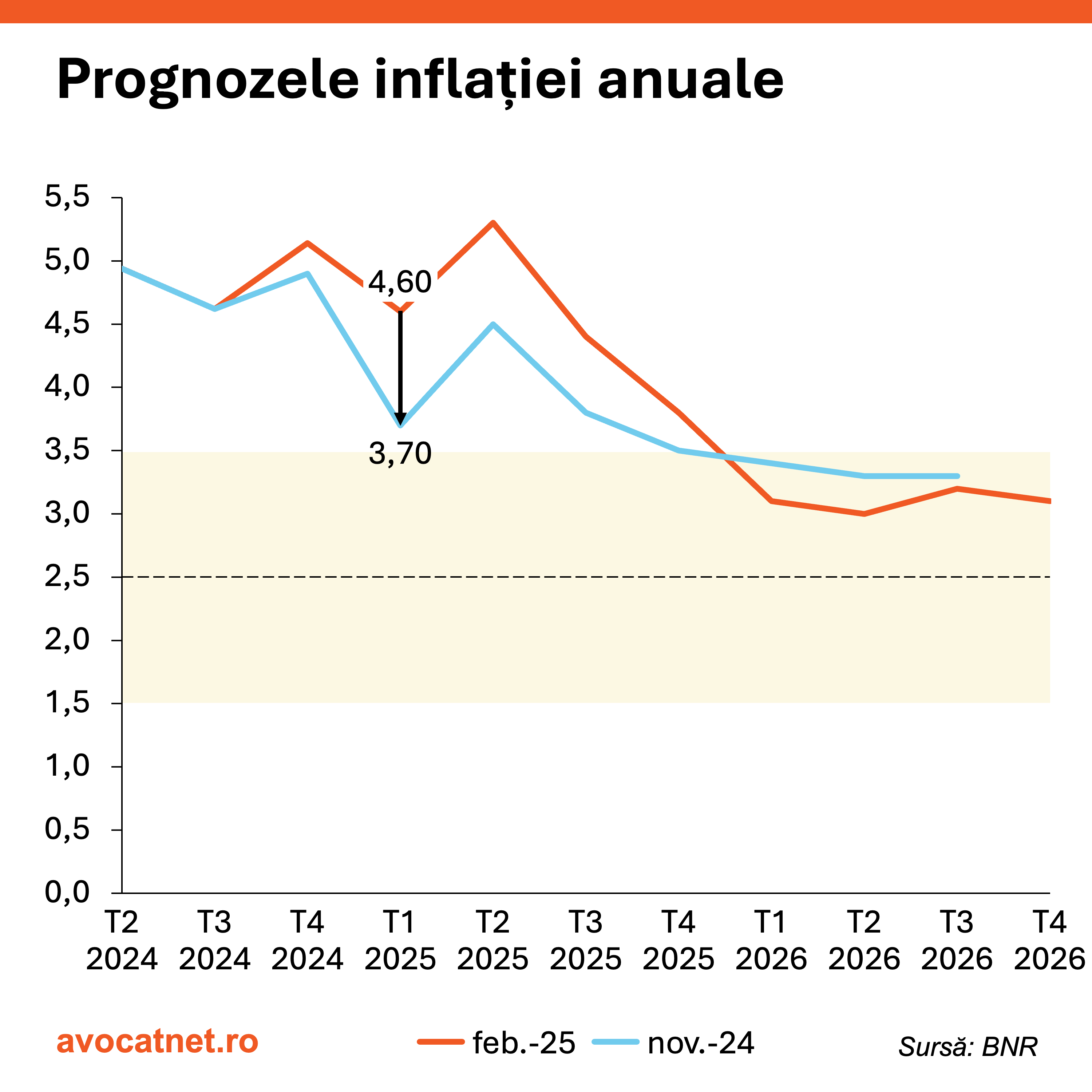

Rata anuală a inflației rămâne peste pragul de intervalul de 1,5% - 3,5% utilizat de banca centrală pentru a stabili situația de echilibru a prețurilor. În ultima prognoză din februarie 2025, BNR anticipa pe baza datelor furnizate de Institutul Național de Statistică că rata inflației va ajunge la valoarea de 4,6% la finalul primului trimestru. În mai puțin de-o săptămâna vom avea datele oficiale și vom putea aprecia dacă prognozele au fost mai degrabă optimiste sau reflectă realitatea.

BNR anticipează că inflația va scădea chiar sub prognoza din februarie 2025, doar că va crește ulterior în T2 din cauza prețurilor la energie, dar și alimentelor din perioada similară a anului precedent. Criza prețurilor la alimente riscă să fie amplificată cât mai negativ din cauza secetei care afectează România, precum avertiza BNR și în decizia din februarie 2025.

În ciuda unor vaiete colective constante de-a asigura predictibilitate, prognozarea oferă o mică sursă de confort într-o lume și ordine economică ce-are la bază instabilitatea. By default este imposibil să asiguri o predictibilitate continuă, iar ultimele tarife vamale impuse de Trump pe 2 aprilie 2025 confirmă ipoteză.

Imposibilitatea asigurării predictibilității se observă și în evoluția prognozelor privind creșterea prețurilor. Ultima prognoză din februarie 2025 anticipa o creștere în T1 2025 de 4,6% față de 3,7% cât era prognozat în noiembrie 2024. În luna august 2024, prognoza pentru același trimestru era de 2,9%, variantă optimistă care încă nu lua în calcul impactul indexării pensiilor, dar și impactul alegerilor din România și Statele Unite.

Graficul de mai sus ne arată o imagine optimistă în care România va ajunge în intervalul de 1,5 – 3,5%, reafirmându-ne din nou nevoia psihologică de stabilitate.

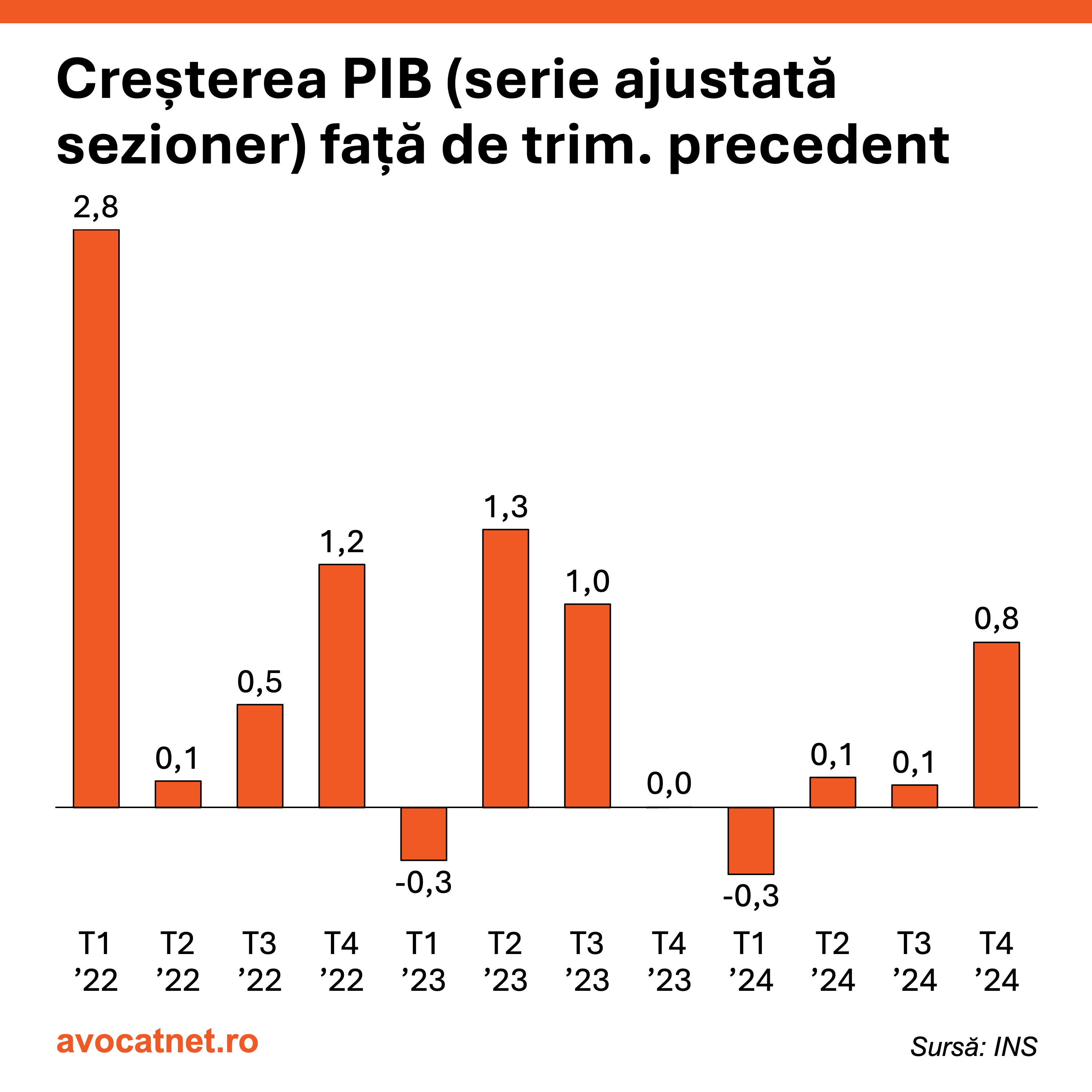

Creșterea economică a fost totuși mai accelerată în T4 2024, ajungând la 0,8% la 0,1% în T3 2024, ridicându-se peste așteptările prognozelor. Pe fondul consumului creșterea economică s-a accelerat, dar formarea brută de capital (investițiile) au continuat să se diminueze. Este de-amintit că nivelul creșterii economice prognozate la începutul anului 2024 era de 2,5% de către Fitch, doar pentru a ajunge la aproape 0,9% înspre decembrie.

Problema fundamentală privind creșterea economică are de-a face cu nivelul exporturilor și al importurilor. România nu trimite în afară îndeajuns pentru cât de mult aduce pentru a susține apetitul consumatorilor pentru produse străine. Reducerea deficitului comercial (parte din deficitul geamăn așa cum îi place Guvernatorului Mugur Isăresc să le numească) fie se poate face prin creșterea exporturilor sau reducerea importurilor.

Există totuși probleme semnificative pe partea reducerii importurilor, acestea putând fi observate peste Atlantic în plin război comercial. Retorica suveranistă de-a produce totul în România ignoră complet dinamicele geopolitice, dar și limitările care există aici. Dacă nu vom mai importa telefoane, unde le vom produce? Să presupunem că vom construi o fabrică în apropierea Bucureștiului, dar de unde găsești oameni? Pe lângă oameni de unde aduci toate minereurile necesare care stau la baza fiecărui component?

Cu aceste întrebări vom rămâne în următoarea perioadă în care valul suveranist își va menține prezența la televizor, în plină campanie electorală, oferind promisiuni în stânga și-n dreapta. Promisiunile trimite mesaje mixte în economie, organismul care nu poate fi redus doar la cifre și prognoze, fiind dirijat de incertitudinile umane și politice.

Optimismul BNR cu privire la creșterea economică, dar și temperării inflației, moare încet spre finalul comunicatul de presă în care se discută „Incertitudini și riscuri crescute”, dar și „incertitudini mari”. Bagheta magică pe care instituțiile de politică monetară sau guvernele țărilor le-ar avea la dispoziție pentru a schimba cursul evoluției economică sunt de fapt superflue, simple creații pentru a menține o imagine a stabilității. Războiul comercial pe care Donald Trump l-a alimentat în ultima săptămână au trimis semnale dure pe piețele internaționale, ducând la scăderi masive din valoarea burselor.

„Incertitudini și riscuri crescute decurg din evoluția viitoare a prețurilor energiei și alimentelor, inclusiv în contextul legislației în domeniu, dar și din măsurile de politică comercială adoptate de state dezvoltate, cu potențial impact asupra cotațiilor materiilor prime, precum și asupra prețurilor internaționale ale unor bunuri intermediare și finale.”

Confruntându-ne cu aceste provocări, rămâne de văzut în mai care va fi poziția BNR-ului privind dobânda de politică monetară. Riscul combaterii inflației cu o creștere a dobânzii de referință pe termen lung poate pune în pericol creșterea economică, ce se agață de-un fir de ață acum.