Economia este un organism viu, alcătuit din milioane de entități al căror comportament individual îl putem aproxima, dar nu prezice în totalitate. Sondajele încearcă să creeze o imagine generală, însă fără vreo așteptare ca toate informațiile să fie corecte. Prin sondarea unui număr mare și divers de oameni, din diverse pături sociale, dar și activități economice, calitatea rezultatelor crește – devine mai reprezentativă.

Sondajele nu sunt exhaustive, iar prognozele pentru toate tururile de alegeri din ultimele 12 ani ne confirmă această ipoteză: nimeni nu se aștepta ca Georgescu să câștige primul tur din noiembrie 2024 sau ca Simion să ia peste 40% din voturile exprimate în primul tur. Greșeli există și vor continua să fie indiferent de nivelul de tehnologizare, digitalizare sau de inteligența artificială utilizată.

Sondajele nu doar că oferă o radiografie, dar au și posibilitatea de-a influența decizia sau acțiunile oamenilor. Tonul alarmist al unor concluzii poate împinge la mai multă anxietate în piață, ce poate, la rândul ei, să-i facă pe antreprenori să reducă din cheltuieli și din apetitul investițional, iar statul să se pregătească pentru un scenariu negativ.

Reacții din piață

Romanian Business Leaders (RBL) a publicat recent rezultatele unui sondaj intern care arată că 62% dintre antreprenori se așteaptă ca afacerile lor să ducă la nevoia de concedieri dacă pe 18 mai românii votează majoritar un candidat perceput ca având potențialul de a determina îndepărtarea României de UE și de valorile occidentale. Același sondaj arată că 69% din totalul antreprenorilor se așteaptă ca puterea de cumpărare a angajaților să scadă semnificativ.

Deși valoroase, rezultatele sondajului RBL trebuie citite cu precauție: sunt interne, aplicate unui eșantion omogen și predispus la reacții rapide la discursuri ideologice. Tonul alarmist al sondajului a fost mai departe reprodus în presă, care a evidențiat că cea mai bună parte dintre oameni se așteaptă la dezastre. Aspectul neglijat a fost acela că sondajul a fost intern, în rândul membrilor RBL care sunt obișnuiți cu mesaje de alarmă din partea organizației, precum cel din noiembrie anul trecut - „Strângem rândurile pentru libertatea și democrație”.

Chiar și cu limitările de rigoare, tonul alarmist a fost confirmat pe de-o parte de creșterea cursului de schimb valutar euro, menținându-se în prezent în jur de 5,1 lei față de media ultimelor luni de 4,9 lei. Nu doar moneda s-a scumpit, dar și prețul obligațiunilor pe piețele internaționale, sărind de 8,00, ajungând chiar la 8,55 imediat după demisia lui Marcel Ciolacu din fruntea Guvernului. Inflația, de asemenea, s-a menținut ridicată în luna aprilie la 4,9%, iar BCR și-a revizuit ținta pentru finalul anului la 4,0%, tot peste ținta asumată de BNR de 2,5%.

Indicatorii fundamentali

Privind doar anumite date, s-ar putea concluziona că economia se îndreaptă spre o deteriorare accentuată – dar realitatea este mai nuanțată. Pentru a contura o imagine mai complexă trebuie să ne uităm și la tendințele în evoluția activității economice, anchete de conjunctură ce reflectă estimările făcute de managerii întreprinderilor cu privire la tendințele în evoluția activității economice. În aprilie, pentru următoarele trei luni, managerii din industria prelucrătoare, comerț și servicii au identificat o creștere moderată în volumul producției activității. În construcții, managerii identifică o creștere substanțială.

Referitor la prețurile producției industriale, toate ramurile mai sus-menționate se așteaptă la creșteri semnificative, iar pe partea angajării imaginea rămâne relativ stabilă. În industrie și servicii, managerii se așteaptă la o relativă stabilitate, iar în comerț la o creștere moderată.

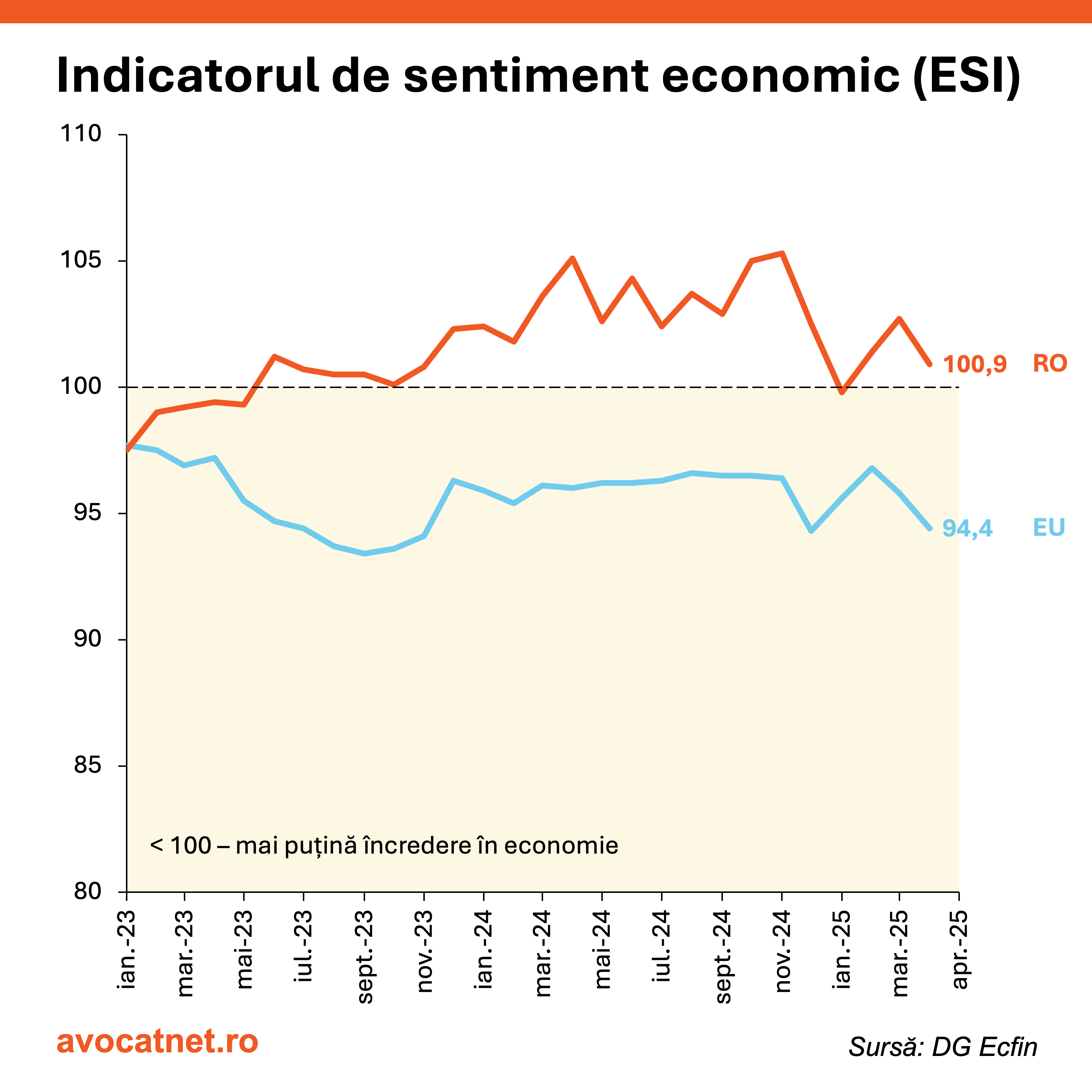

Ancheta de conjunctură este coordonată de către Institutul Național de Statistică, fiind reprodusă în fiecare țară membră a Uniunii Europene. Rezultatele anchetelor sunt mai apoi centralizate pentru a crea o imagine de ansamblu a sentimentului economic la nivel european.

Indicatorul de sentiment economic (ESI) care măsoară impresiile a câtorva mii de manageri din întreprinderile europene se află în continuare peste pragul de 100 în România, reprezentând totuși o creștere a încrederii de la o lună la alta. În aprilie 2025, ESI în România a atins pragul de 100,9 față de media europeană de 94,4. În timp ce în România așteptările față de economie sunt încă optimiste, la nivelul Uniunii Europene se răspândește un pesimist general.

Optimismul se menține fragil, mai ales că din noiembrie până în ianuarie, indicatorul a trecut de la un maxim al ultimilor 2 ani în teritoriul pesimist (sub 100). Comparativ cu luna martie 2025, indicatorul de sentiment economic marchează o scădere de la 102,7 la 100,9, o tendință similară fiind identificată și la nivelul Uniunii Europene.

Industria prelucrătoare

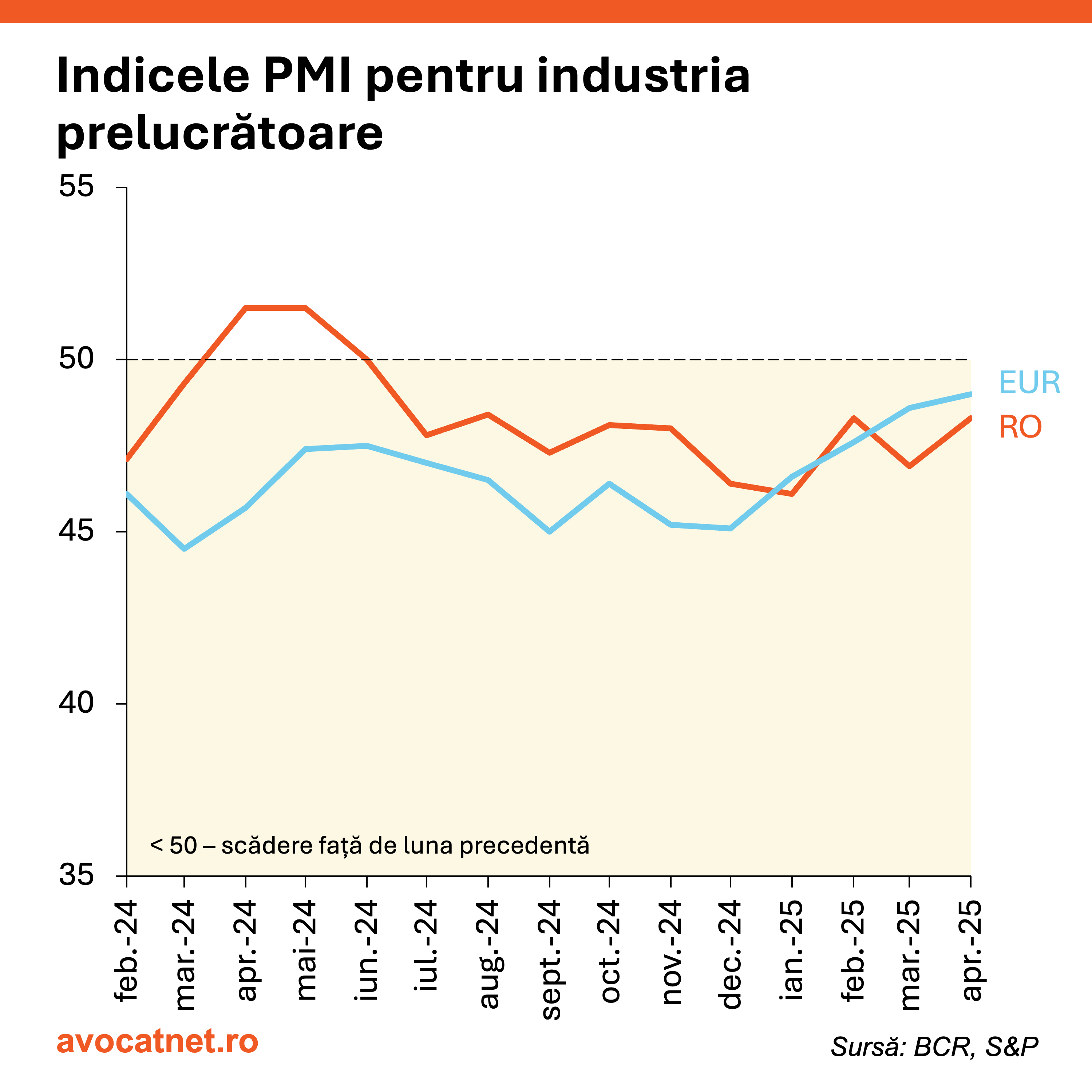

Pe de-altă parte, BCR publică indicatorul PMI pe baza unor chestionare trimise managerilor de achiziții dintr-un panel de aproximativ 400 de producători. Panelul este stratificat pe sectoare detaliate, luând în considerare dimensiunea forței de muncă a companiilor din industria prelucrătoare. Pentru mai bine de 12 luni, indicatorul PMI s-a situată sub valoarea de 50 în cazul României, indicând o scădere generală față de luna precedentă.

După o perioadă de zece luni de contracție, industria prelucrătoare din România dă semne timide de stabilizare. Indicele PMI BCR a urcat de la 46,9 în martie la 48,3 în aprilie, marcând una dintre cele mai blânde scăderi ale activității industriale din ultimul an.

Această evoluție vine pe fondul unei încetiniri a scăderii comenzilor noi și a producției, dar și al unei moderații în reducerea personalului și a achizițiilor. Chiar dacă firmele au rămas prudente, temându-se de incertitudinile economice și politice, ele și-au folosit stocurile pentru a acoperi cererea fără să mai taie masiv din achiziții.

Cu toate acestea, cererea rămâne slabă, mai ales pe piețele externe. Comenzile la export au continuat să scadă într-un ritm alert, afectate atât de prețurile ridicate, cât și de lipsa de interes din partea clienților internaționali – o problemă recurentă în ultimele luni.

Pe piața muncii, numărul angajaților a scăzut din nou, dar într-un ritm mai puțin sever decât în lunile anterioare. Firmele preferă să nu înlocuiască personalul plecat, ceea ce duce la o scădere vizibilă a volumului de lucrări nefinalizate.

În ceea ce privește prețurile, raportul arată o moderație a presiunilor inflaționiste: atât costurile cu achizițiile, cât și prețurile finale cresc în continuare, dar într-un ritm mai lent. Inflația este alimentată și de incertitudinea privind tarifele vamale, în special cele din SUA, care afectează indirect România prin lanțul de aprovizionare al industriei auto germane.

În concluzie, industria prelucrătoare rămâne în teritoriu negativ, dar ritmul contracției încetinește. Este un semnal încurajator, dar insuficient pentru a afirma că sectorul a intrat pe o traiectorie clară de redresare. Fără o revenire consistentă a cererii, în special pe piețele externe, industria nu va putea contribui semnificativ la creșterea economică în perioada imediat următoare.

„Încrederea cu privire la evoluția viitoare ale mediului de business a slăbit în aprilie, dar a rămas cu mult peste pragul care indică creștere, iar producătorii din România și-au exprimat îngrijorări cu privire la inflație și la evoluția generală a mediului economic și politic. Accesul la fonduri europene, planurile de extindere și speranțele unei îmbunătățiri a condițiilor de cerere sunt motivele care au menținut producătorii optimiști.” – Ciprian Dascălu, economist-șef BCR.

Într-un climat economic tensionat și volatil, sondajele de opinie și anchetele de conjunctură sunt esențiale pentru a înțelege dinamica așteptărilor și comportamentelor economice. Este esențial să le tratăm ca semnale, nu ca certitudini. Rezultatele depind de contextul psihologic, politic și mediatic în care sunt realizate, dar și de formularea întrebărilor și de eșantionul selectat.

Datele colectate reflectă percepții subiective ale actorilor economici — manageri, antreprenori, angajați — care reacționează nu doar la realitate, ci și la felul în care aceasta este mediată. Sondajele nu doar că reflectă încrederea în economie, dar o și pot influența, amplificând un sentiment acolo unde poate nu exista anterior.