- Fondul Monetar Internaținal (FMI), Banca Mondială și Comisia Europeană recomandă României impozitarea progresivă pentru reducerea deficitului și a poverii fiscale pe salariile mici.

- Impozitarea progresivă aplicată corect (10% până la un prag, apoi 16% pentru suma care depășește) lasă contribuabililor mai mulți bani decât o cotă unică de 16%.

- Cele mai comune greșeli în înțelegerea impozitării progresive sunt aplicarea cotei mai mari la întregul venit și calcularea impozitului la salariul brut, nu la baza impozabilă.

Într-un ultim apel, FMI atenționează că reforma sistemului fiscal din România nu mai poate să aștepte. Printre propuneri se află și introducerea impozitării progresive (15%, respectiv 25%).

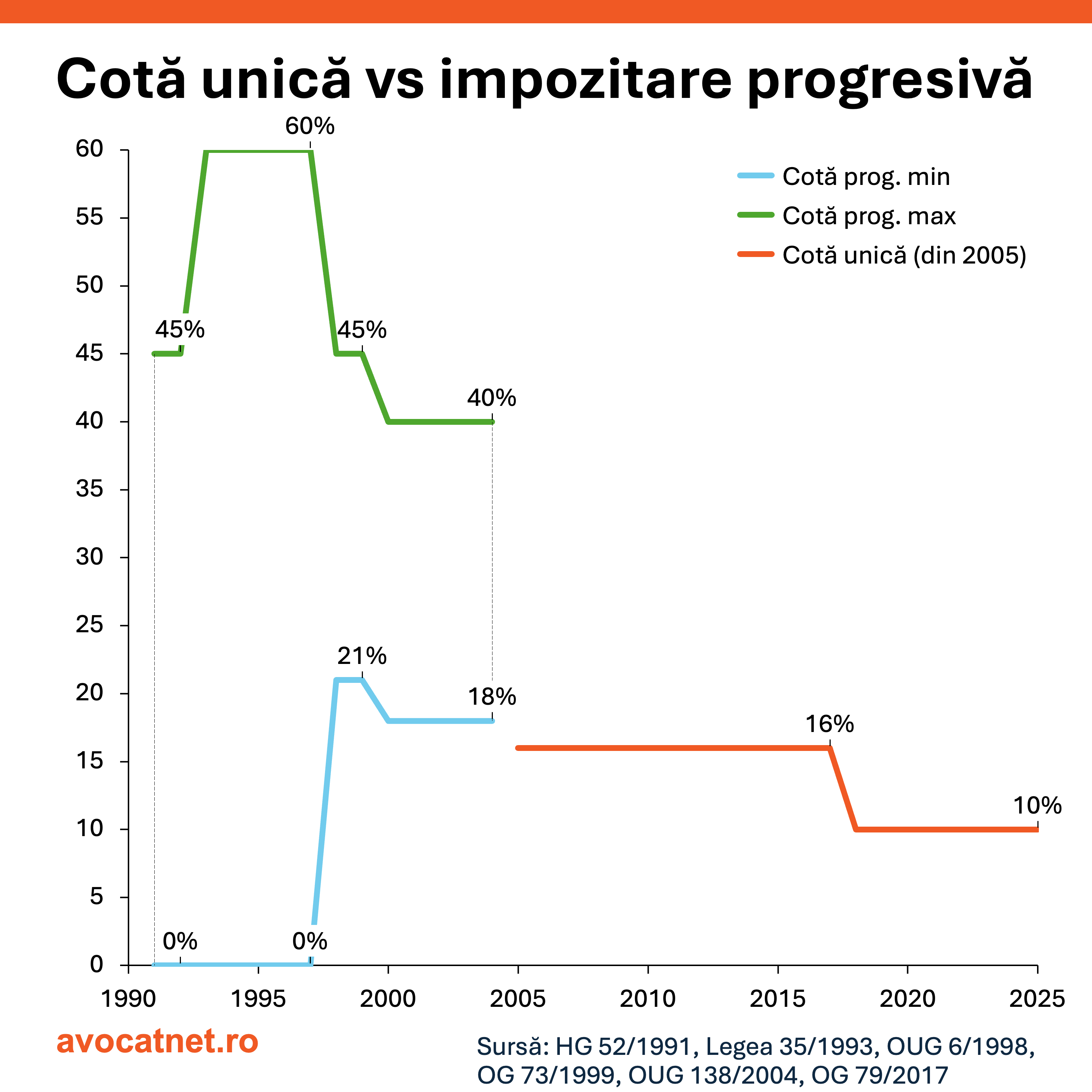

Nu este prima dată când o organizația internațională recomandă României să treacă -- de fapt, să revină, deoarece am avut impozitare progresivă până în 2004 -- la acest mod de taxare a salariilor. Banca Mondială, într-un raport din 2023, recomanda României să treacă la impozitarea progresivă pentru a reduce povara fiscală pe salariile mici, dar și pentru a crește nivelul veniturilor la bugetul de stat. Un raport al FMI din 2023 trage aceeași concluzie: impozitarea progresivă ar reduce din povara fiscală de pe umerii celor cu venituri reduse.

Ambele instituții, precum Comisia Europeană în toate apelurile trecute, atenționează că deficitul nu trebuie privit doar din perspectiva cheltuielilor. Într-un moment de cumpănă, precum este acesta în care ne aflăm acum, evitarea unor creșteri de taxe pare foarte puțin probabilă, iar unul dintre scenariile vehiculate este acela al impozitării progresive sau al unei „taxe de solidaritate”.

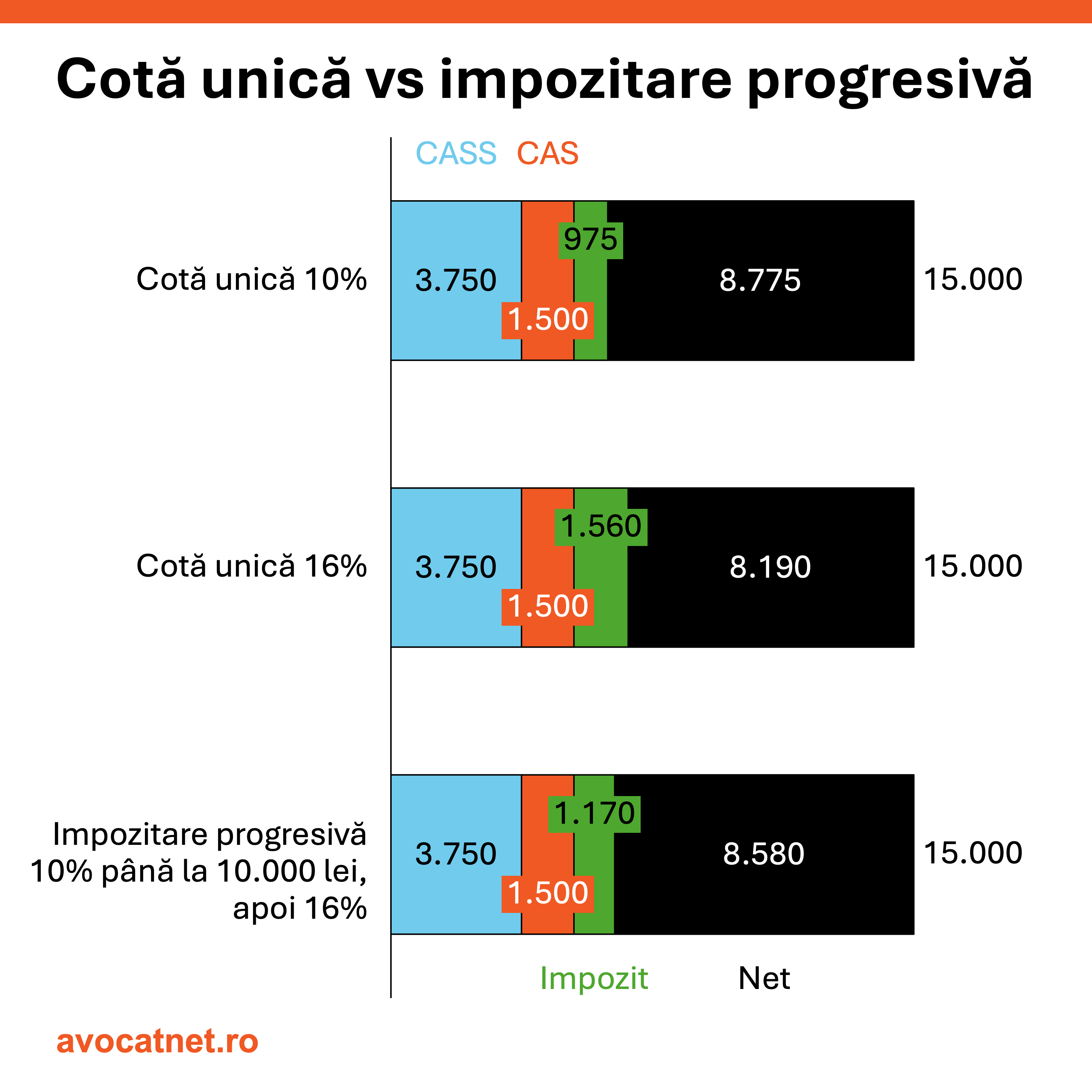

Pentru a facilita înțelegerea impozitării progresive, prezentăm în continuare calculele pe un venit brut de 15.000 de lei. În graficul de mai jos avem trei scenarii: 1) menținerea cotei unice la pragul de 10%; 2) creșterea cotei unice la 16% sau 3) impozitarea progresivă (10% până la 10.000 lei, iar apoi 16%).

Ca să ajutăm înțelegerea impozitării progresive, am decis ca pragul de la care se aplică impozitul progresiv să fie 10.000 de lei. Baza de impozitare rămâne de 10%, iar orice trece de valoarea de 10.000 de lei ajunge să fie impozitat cu 16%.

Renunțarea la impozitarea progresivă, dar creșterea cotei unice la nivelul de 16% ar duce la o scădere cu 585 lei a unei persoane care câștigă 15.000 de lei brut. Dacă, în schimbul cotei unice, s-ar introduce impozitul progresiv de 16% peste 10.000 de lei, aceeași persoană ar pierde doar 195 lei (o diferență de 390 lei față de cota unică de 16%).

Graficul de mai sus arată o imagine „șocantă” pentru cei care se mențin critici vehemenți ai impozitului progresiv, propunând o menținere a cotei unice. În momentul de față situația este clară, iar pentru reducerea deficitului bugetar măsurile de scăderi de cheltuieli, precum arată și FMI-ul, ar fi insuficiente, fiind necesară creșterea veniturilor. Veniturile pot fi crescute pe calea îmbunătățirii colectării (reducerii gap-ului de TVA, lucru puțin probabil în cele șase luni rămase din 2025) sau prin taxare adițională.

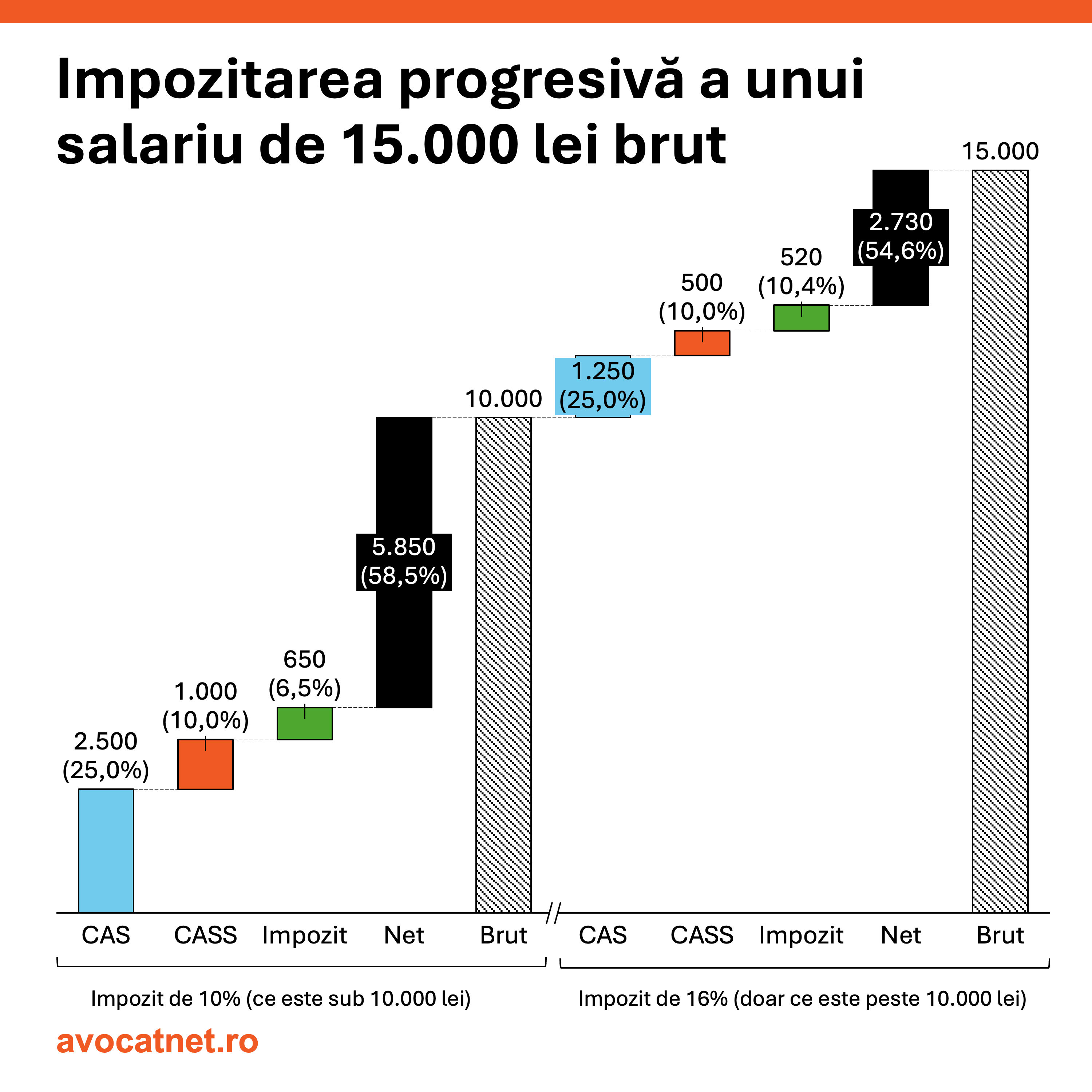

În cazul impozitării progresive, impozitul pe venit se calculează în două tranșe: o dată pe veniturile de până la 10.000 lei, iar apoi pe tot ceea ce depășește acea valoare. În cazul salariului de 15.000 de lei se va aplica impozit de 10% pe primii 10.000 lei, iar mai apoi 16% doar pe ceea ce depășește valoarea de 10.000 de lei, adică pe 5.000 de lei.

În cazul de mai sus, se va plăti o dată 650 de lei impozit (6,5% dacă ne raportăm la tot venitul, nu doar la baza impozabilă), iar mai apoi 520 de lei (10,4% dacă, din nou, ne raportăm la tot venitul).

În calcularea impozitului progresiv sunt mai multe greșeli, dintre care cele mai comune:

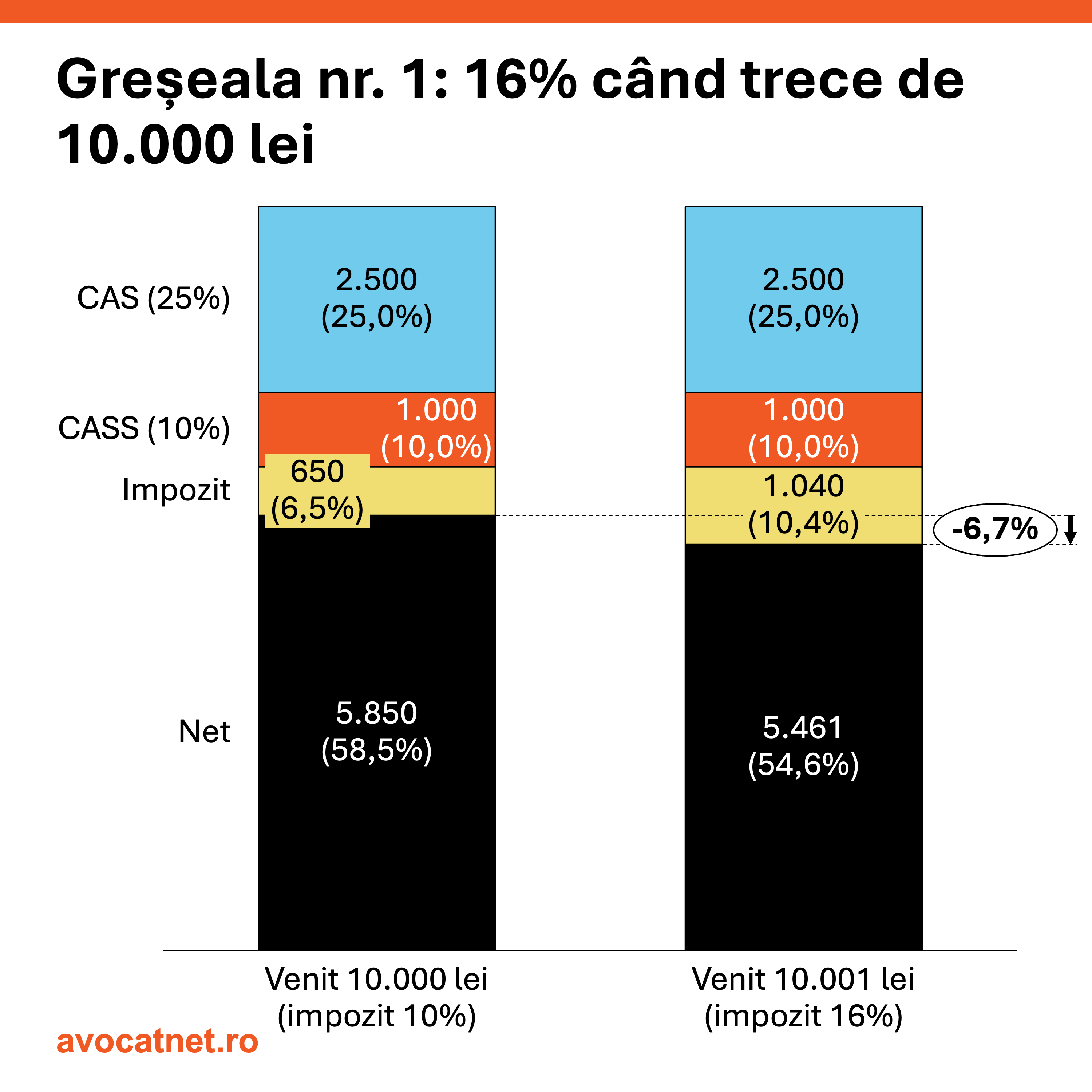

Greșeala 1: Aplicarea cotei de 16% asupra întregului venit atunci când el trece de 10.000 lei. Impozitul progresiv se bazează pe trepte de impozitare, nu pe aplicarea unei cote mai mari atunci când salariul trece de-un anumite prag. Dacă s-ar practica o trecere automată la 16% în momentul în care salariul depășește cu 1 leu valoarea de 10.000 de lei, atunci valoarea salariului net ar scădea cu 6,7%, adică omul ar câștiga în mână mai puțin cu 389 de lei.

În această situație, compania s-ar gândi de două ori dacă să-i crească sau nu salariul lucrătorului, preferând să-l țină pe un venit până în 10.000 de lei pentru a-i lăsa acestuia mai mulți bani în mână. Aceeași situație se întâmplă în cazul salariului de bază minim brut care beneficiază de 300 de lei scutiți de la plata impozitului. Un lucrător pe salariul minim câștigă mai mult „în mână” decât un lucrător pe salariul minim plus 1 leu, datorită acestei scutiri.

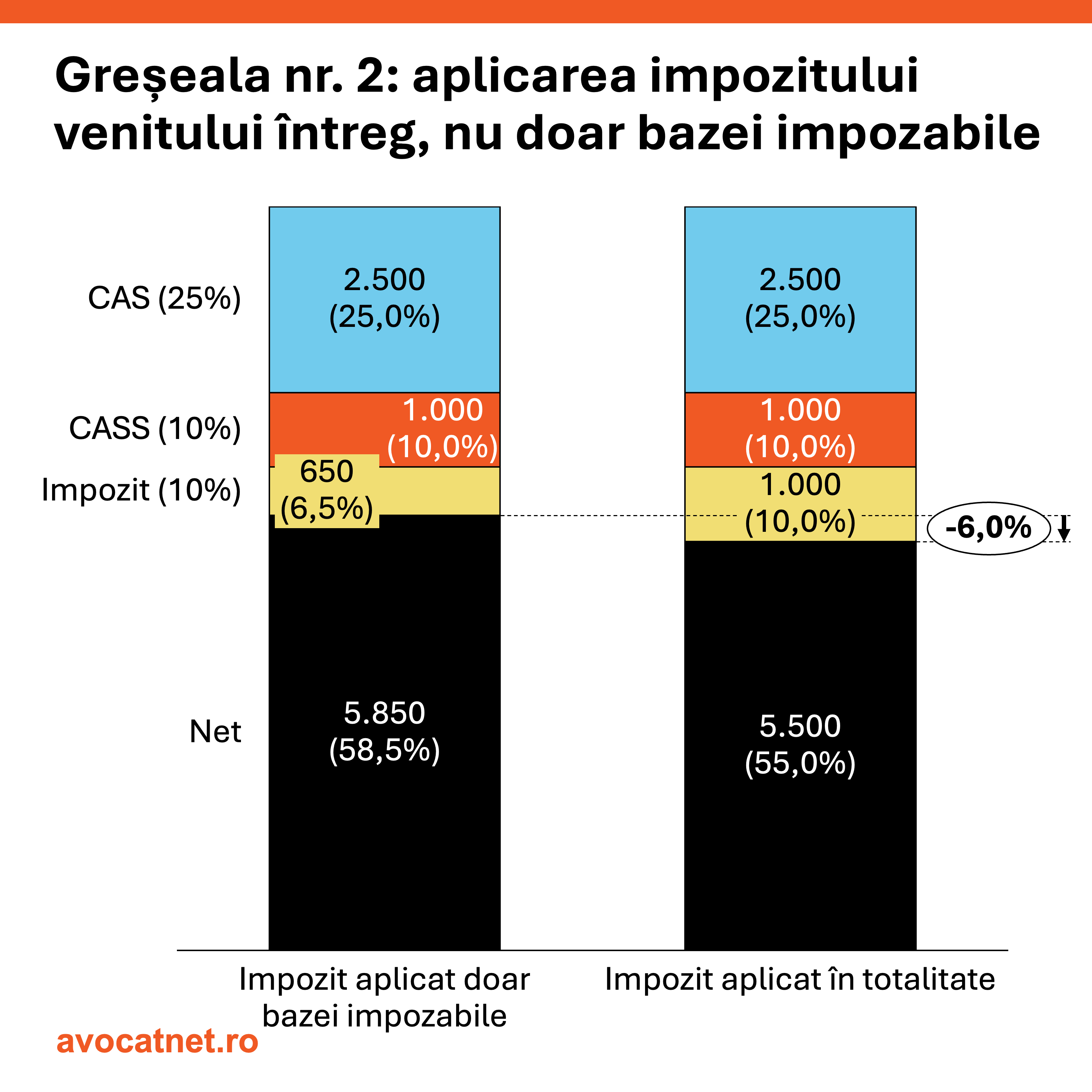

Greșeala nr. 2: Aplicarea cotelor de impozit venitului întreg, nu doar bazei impozabile. În cazul de mai jos, un lucrător își calculează impozitul de 10% raportat la întregul salariu, nu la ce rămâne în urma scăderii contribuțiilor la pensii (CAS) și sănătate (CASS). În legea fiscală curentă, baza impozabilă este de doar 6,5% din brutul salariatului, deoarece se ia un impozit de 10% din ce-a rămas după ce s-au plătit contribuțiile.

Dacă impozitul s-ar aplica venitului întreg fără a scădea contribuțiile, atunci un lucrător ar rămâne în mână cu 350 de lei mai puțin.

E inevitabil să ne întoarcem la impozitarea progresivă

Este destul de puțin probabil ca România să continue să amâne revenirea la impozitarea progresivă la nesfârșit. Cota unică, la momentul introducerii în 2004, avea scopul principal de-a crește nivelul atractivității investiționale al țării din mai multe considerente: 1) simplitatea sistemului fiscal și 2) nivelul mic de taxare pe muncă (comparativ cu alte state).

De atunci au trecut 21 de ani, iar orice discuție mai amplă referitoare la schimbarea modului de impozitare a muncii a fost lovită de-un scepticism feroce. Schimbarea sistemului fiscal reprezintă o sarcină asumată de România nu doar în Planul Național de Redresare și Reziliență, dar și în orice plan de guvernare din ultimii cinci ani.

Scepticismul unora vine dintr-o interpretare viciată a impozitului progresiv, pe care e cert că nu-l înțeleg. Alții consideră că nu trebuie să fie „penalizați” în plus pentru banii pe care-i fac. În cazul de mai sus, cu argumentele prezentate, un lucrător pe 15.000 de lei rămâne cu mai mulți bani în mână dacă se introduce un sistem de impozitare progresivă decât dacă crește cota unică la 16%.

Dar, dincolo de aceste argumente, există un sentiment răspândit de a-i proteja pe cei cu veniturile scăzute în fața unor schimbări bruște care le-ar putea diminua considerabil veniturile. În prezent, lucrătorii pe salariul minim beneficiază de acei 300 de lei neimpozabili, dar și de anumite sume pe care le pot trece ca neimpozabile atunci când au persoane în îngrijire.

Calculul unui salariu net dintr-un salariu minim brut pe țară este o sarcină extrem de dificilă, iar eficientizarea sistemului fiscal trebuie să reducă orice astfel de calcul dificil, cu un număr ridicat de variabile pe care trebuie să le ai în vedere. Excepțiile pentru cei cu venituri reduse sunt benefice pentru a-i proteja pe aceștia, dar, așa cum arată și FMI, și Banca Mondială, mai simplu pentru stat, dar și mai benefic pentru cetățean, ar fi o distribuire a sarcinii fiscale în mod progresiv.

Practic, cu toate scutirile de care beneficiază un om pe salariul minim, deja s-au creat mai multe stagii de impozitare. Spre exemplu, dacă sunt încadrat cu 4.050 de lei, dar am și mai mult de patru persoane în întreținere, după scăderea celor 300 de lei netaxabili, dar și a deducerii (bani care nu se impozitează) de 1.823 de lei, ajung să plătesc doar 61 de lei impozit (0,15%).

Introducerea unui impozit progresiv, cu o rată modestă (de exemplu, 10% până la 10.000 lei şi 16% peste), ar aduce mai multe venituri la buget fără să lovească prea puternic nici veniturile medii, protejând în acelaşi timp clasele cu salarii mici. Pentru a convinge publicul, însă, e esenţială coerenţa parametrilor (prag, baze de calcul) şi comunicarea pas cu pas a modului efectiv de calcul al impozitului.