Indemnizația pentru creștere copilului a suferit modificări semnificative în ultimii 15 ani. Până în iulie 2016, se acordau două astfel de indemnizații:

- una pentru îngrijirea copilului până la vârsta de un an și

- una pentru continuarea îngrijirii copilului până la vârsta de doi ani.

Indemnizațiile erau diferite și ca valori, cea din primul an putând să ajungă până la 3.400 lei brut (6,8 x ISR), în timp ce pentru al doilea an se plafona la maximum 1.200 lei (2,4 x ISR). Mecanismul de calcul a rămas același: 85% din media veniturilor nete din ultimele 12 luni, doar că de-a lungul timpului s-au mai adăugat și alte categorii de venituri, precum ar fi drepturile de proprietate intelectuală.

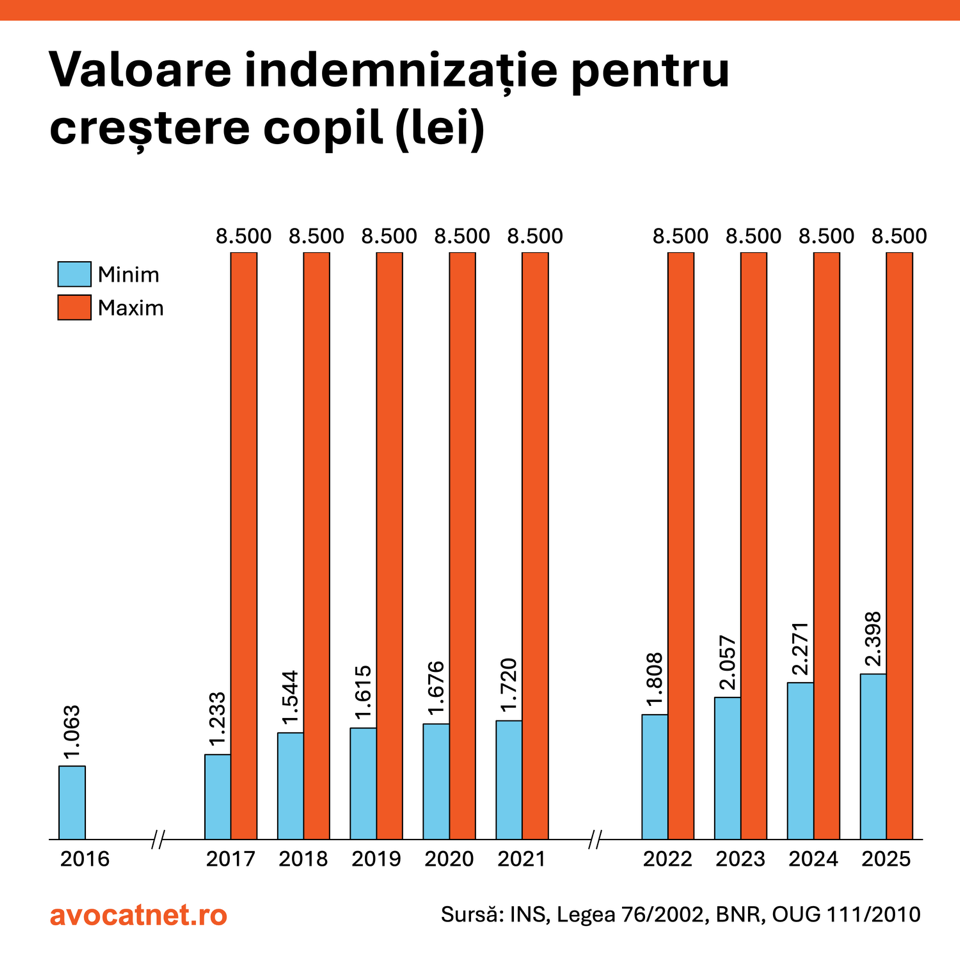

Momentul schimbării radicale are loc în 2016, când plafonarea în funcție de ISR este eliminată. Până în 2017 nu a existat un plafon maxim, singura condiție fiind ca valoarea minimă să nu fie „mai mică de 85% din cuantumul salariului minim brut pe ţară garantat în plată” – adică 1.063 lei.

Ridicarea pragului maxim a dus în acel an la o situație unică, intens mediatizată atunci: o persoană a primit o indemnizație de creștere copil de aproximativ 160.000 lei pe lună. La scurt timp, în august 2017 s-a reintrodus un plafon maxim al indemnizației de până la 8.500 lei.

Acest plafon există și în prezent, nemaifiind actualizat de 8 ani încoace. Plafonul minim, în schimb, a suferit mici modificări.

Dacă în perioada 2010 – 2016, valoarea minimă a indemnizației se determina în funcție de ISR, această metodă de calcul revine și în 2018: în perioada 2018 – 2021 valoarea minimă a indemnizației pentru creștere copil este de cel puțin 1.250 lei (2.5 x ISR). Valoarea este ulterior actualizată în 2022, an în care ISR-ul începe să fie indexat anual cu rata medie a inflației. Actualizarea valorii minime se blochează în 2025 când, din cauza deficitului bugetar și a nevoii de-a scădea cheltuielile statului, Guvernul justifică neacordarea indexării impuse prin lege:

Art. XIX din OUG 156/2024: Prin derogare de la prevederile art. 332 din Legea nr. 76/2002 privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă, cu modificările şi completările ulterioare, în anul 2025 valoarea indicatorului social de referinţă se menţine la nivelul stabilit pentru luna noiembrie 2024.

Cum ar fi putut să arate astăzi?

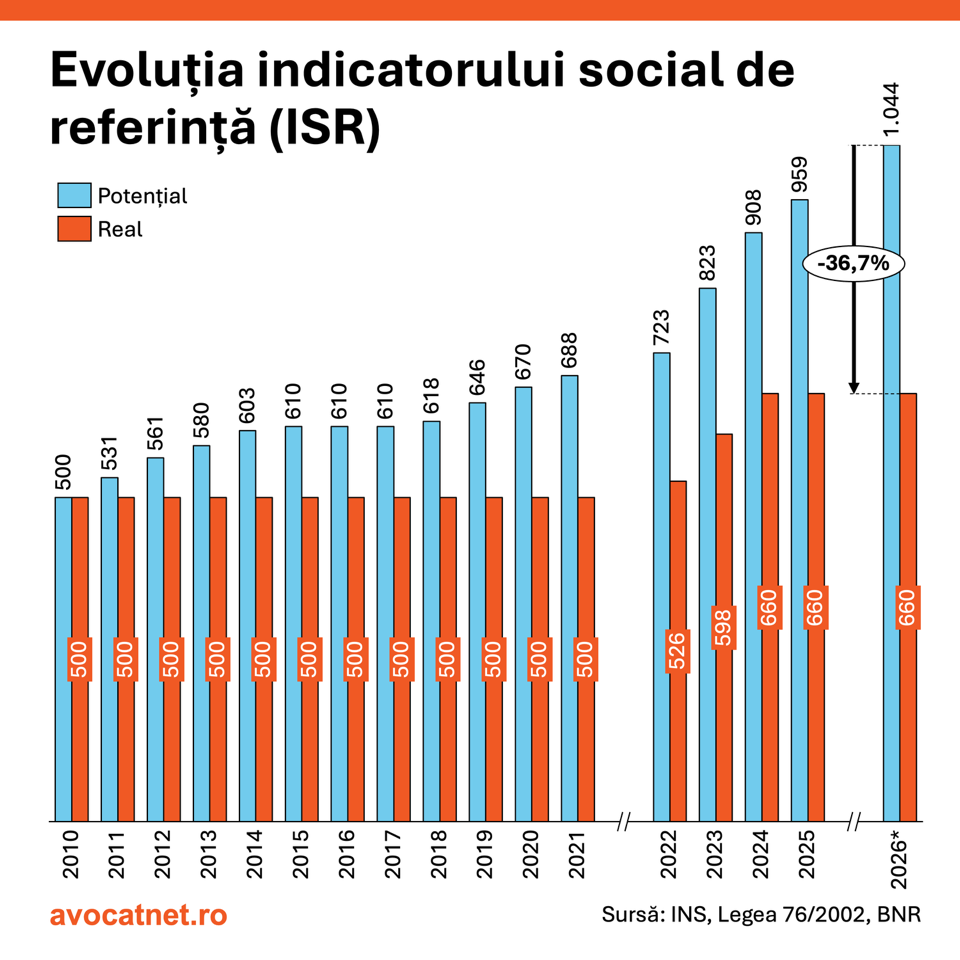

Indicatorul social de referință a fost introdus ca o unitate de raportare pentru prestațiile sociale în bani. Practic, în loc să fie nevoie ca acestea să fie actualizate anual în mod individual, cel mai simplu este ca fiecare să se calculeze în funcție de valoarea ISR.

Art. 5 din Legea 76/2002: „Indicatorul social de referinţă al asigurărilor pentru şomaj şi stimulării ocupării forţei de muncă, denumit în continuare indicator social de referinţă, reprezintă unitatea exprimată în lei la nivelul căreia se raportează prestaţiile băneşti suportate din bugetul asigurărilor pentru şomaj, acordate atât în vederea asigurării protecţiei persoanelor în cadrul sistemului asigurărilor pentru şomaj, cât şi în vederea stimulării anumitor categorii de persoane pentru a se încadra în muncă, precum şi a angajatorilor pentru a încadra în muncă persoane în căutarea unui loc de muncă.”

ISR-ul a fost introdus în 2010, iar de-atunci până în 2021 a rămas blocat la valoarea de 500 de lei. În 2022, se întâmplă schimbarea mult-așteptată, iar ISR-ul ajunge să fie indexat anual în funcție de rata inflației:

Art. 332 din Legea 76/2002: Valoarea indicatorului social de referinţă se actualizează, din oficiu, în fiecare an, la data de 1 martie, cu rata medie anuală a inflaţiei din anul precedent, indicator definitiv, comunicat de Institutul Naţional de Statistică. În situaţia în care rata medie anuală a inflaţiei are valoare negativă se păstrează ultima valoare a indicatorului social de referinţă.

Indexarea duce la o creștere modică a ISR-ului, ajungând la valoarea de 660 lei în prezent. Indexarea în funcție de rata inflației era o măsură necesară de la momentul introducerii acestui indicator, căci, altfel, se pierde puterea de cumpărare a indemnizațiilor persoanelor care beneficiază de-o anumită prestație socială calculată în funcție de ISR. Dacă începând cu 2011, ISR-ul ar fi fost indexat anual, ar fi ajuns la 959 lei în 2025 sau la 1.044 lei în 2026 (calculat în funcție de inflația de 8,8% prognozată de BNR).

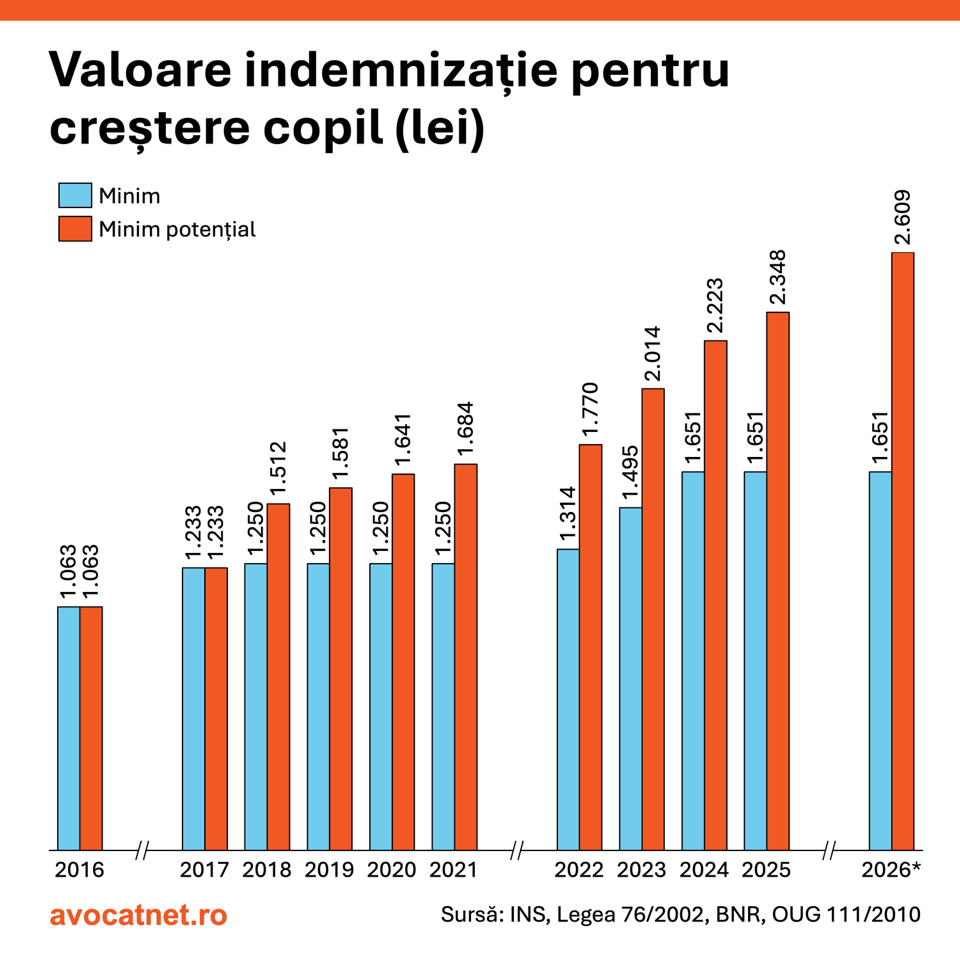

Actualizarea valorii ISR-ului ar fi dus la o creștere semnificativă a valorii minime a indemnizației pentru creșterea copil. În 2026, an în care valoarea minimă va fi din nou de 1.651 lei (aceeași din 2024), dacă s-ar fi calculat corect, conform inflația încă din 2011 ar fi putut ajunge la 2.609 lei.

Din nefericire, aceste neindexări reprezintă modul prin care guvernele României au operat în repetate rânduri de-a lungul ultimilor ani. Indexarea valorii punctului de referință care stă la baza pensiei în sistemul public nu a fost realizată în 2025, de pildă. Motivul care a stat la baza deciziei este același invocat în orice astfel de măsură: deficitul bugetar.

Problema neindexării la momentul respectiv face ca orice creștere ulterioară să fie mai mică decât ar trebui. În 2024, rata medie anuală a inflației a fost de 5,6%, iar în 2025, conform prognozei BNR ar putea ajunge la 8,8%. Practic, oamenii care beneficiază de prestații sociale au pierdut aceste două creșteri semnificative, iar acum speră ca în 2027 aceste indemnizații să fie actualizate cu inflația. Actualizarea nu se va face cu inflația din 2024 sau 2025, ci doar cu cea din 2026... dacă această creștere chiar va avea loc.

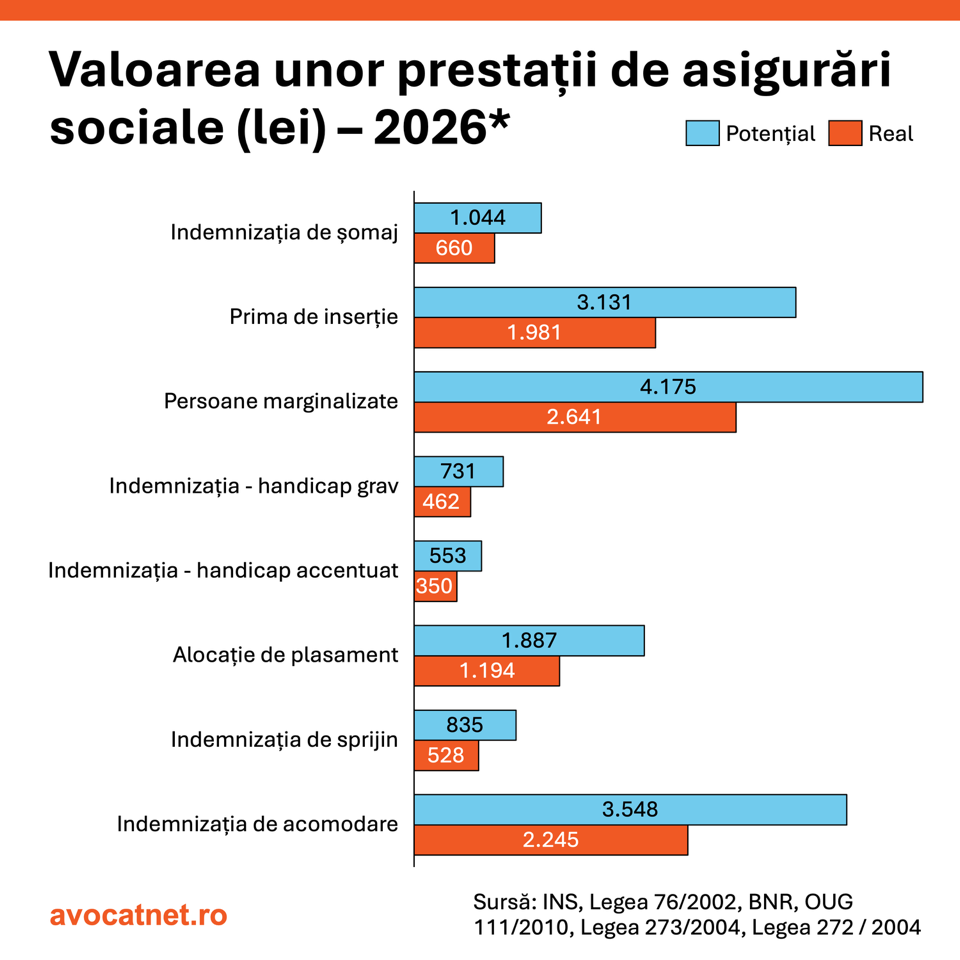

Problema nu le afectează doar pe mamele care beneficiază de indemnizația pentru creșterea copilului, ci pe orice persoană care primește o prestație de asigurări sociale. În graficul de mai jos am actualizat ISR-ul încă din 2011 cu rata inflației. Creșterea ar fi fost în medie de 55%, iar indemnizația minimă de șomaj ar fi trecut de pragul de 1.000 lei pentru prima dată.

Mai important este că indemnizațiile pentru persoanele cu handicap ar fi fost actualizate, cea pentru handicap grav ajungând la 731 lei, în timp ce aceea pentru handicap accentuat s-ar fi ridicat la 553 lei.

Persoanele marginalizate ar fi beneficiat de o prestație de peste 4.000 lei față de 2.641 lei în prezent, iar prima de inserție ar fi crescut la 3.131 lei, de la 1.981 lei în prezent.

Uitându-ne la acest grafic ne întrebăm: cum ar fi fost dacă...? Întrebarea această domină orice formă de politică publică a României care este creată, aprobată, iar ulterior amânată. Neindexarea valorii ISR-ului, dintr-un punct de vedere contabil, are logică, deoarece statul trebuie să reducă cheltuielile și are nevoie să se asigure că orice creștere în plus este temperată.

Problema este că statul nu este doar un contabil, ci are responsabilitatea de-a asigura și un cadru social în care omul să se poată dezvolta armonios. În absența unor prestații sociale plătite corect, statul își îndeplinește responsabilitatea doar pe jumătate.

Privind în ansamblu, problema nu este doar de ordin tehnic sau financiar. Este o chestiune de încredere între stat și cetățenii săi. Atunci când Guvernul promite o actualizare automată și apoi o suspendă din rațiuni de deficit, transmite implicit că stabilitatea familiilor și protecția celor vulnerabili sunt variabile negociabile. Această lipsă de predictibilitate erodează nu doar puterea de cumpărare, ci și sentimentul de siguranță pe care ar trebui să-l ofere orice politică publică.

De aceea, întrebarea „cum ar fi fost?” nu este doar un exercițiu ipotetic. Dacă România își dorește să construiască un sistem de protecție socială modern și echitabil, nu poate continua cu excepții și derogări anuale.